Rentenversicherung

Die Arbeitgeber in Deutschland, z.B. die Universität, zahlen für jeden ihrer Beschäftigten Pflichtbeiträge auf dessen Beitragskonto bei der Deutschen Rentenversicherung ein. Die Hälfte dieses Beitrags übernimmt der Arbeitgeber, die andere Häfte zieht er dem jeweiligen Beschäftigten vom Arbeitslohn ab. Das sich dabei auf dem Beitragskonto aufbauende Vermögen gehört dem Beschäftigten und begründet Ansprüche auf die Zahlung einer Rente im Alter oder, falls notwendig, im Fall einer Erwerbsminderung.

wichtig: das Geld auf ihrem Beitragskonto ist ihr Geld und darauf sollten sie gut achtgeben

Ihre Aufgabe

Die von ihnen gezahlten Abgaben werden auf ihr Konto bei der Deutschen Rentenversicherung und der Versorgungsanstalt des Bundes und der Länder eingezahlt. Wie bei jedem ihrer Konten sollten sie die ordnungsgemäße Verwaltung des Kontos anhand eines Kontoauszugs regelmäßig prüfen. Fehlende oder unvollständige Angaben sollten ergänzt und falsche Angaben korrigiert werden. Eine Korrektur setzt grundsätzlich voraus, dass sie ihre Angaben belegen können. Der Beleg sollte im Original vorliegen oder von einem Sozialversicherungsträger (gesetzlichen Krankenkassen, Deutsche Rentenversicherung) beglaubigt sein. Da die Belege im Laufe der Jahre auch schon mal verloren gehen oder von einem Ex-Arbeitgeber auch planmäßig vernichtet werden, ist es sinnvoll, die Konten regelmäßig mindestens alle 10 Jahre zu prüfen und die ggf. erforderlichen Korrekturen zu veranlassen.

wichtig: Bitte kontrollieren sie ihre Rentenkonten spätestens am Ende ihrer Zeit an der Universität und danach mindestens alle 10 Jahre, z.B. immer anlässlich eines runden Geburtstags.

Die Prüfung

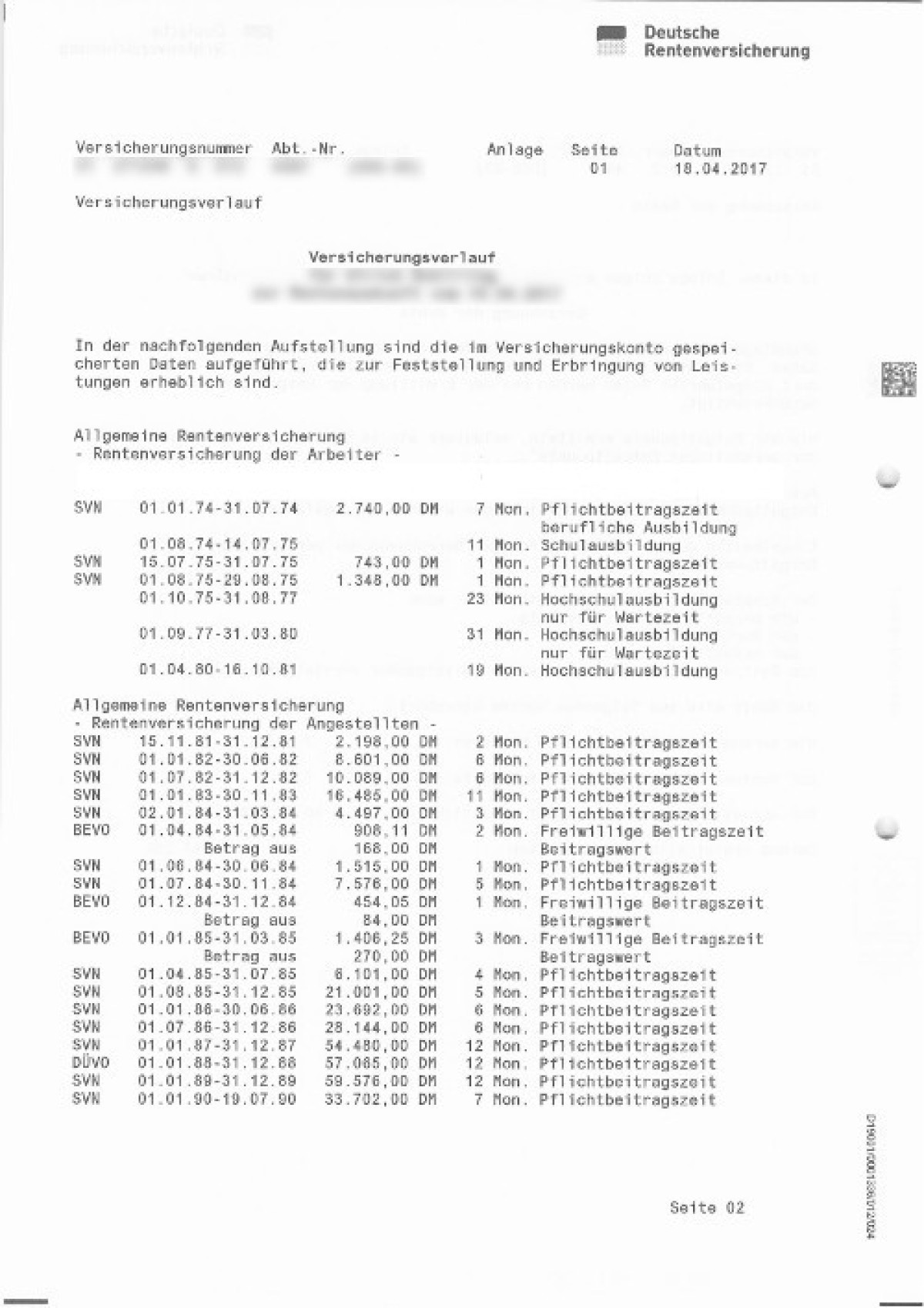

Auf der Web-Seite des Deutschen Rentenversicherung (DRV) können sie eine Rentenauskunft beantragen. Zur Rentenauskunft gehört auch ein Versicherungsverlauf. Die DRV sendet ihnen regelmäßig lediglich eine Renteninformation ohne Versicherungsverlauf zu.

Die Rentenauskunft wird ihnen, in der Regel innerhalb einer Woche, mit der Briefpost zugestellt. Alternativ können sie die Daten auch online einsehen. Grundsätzlich sollte der Versicherungsverlauf ihr Arbeitsleben mit einem Verzug von vier Monaten vollständig bis zum Ende des Vorjahres wiedergeben, d.h. ab Mai eines Jahres bis zum Ende des Vorjahres. Den Versicherungsverlauf sollten sie prüfen und dabei unter anderem auf folgende Punkte achten:

Beitragszeiten

- Für die Zeiten eines Arbeitsverhältnisses sollten von ihrem Arbeitsgeber Pflichtbeiträge eingezahlt worden sein. Dies gilt grundsätzlich auch für Minijobs. Bitte bewahren Sie die Meldungen zur Sozialversicherung sorgfältig auf. Die für einen späternen Nachweis erforderlichen Unterlagen vernichten Arbeitgeber üblicherweise zehn Jahre nach Beendigung des Arbeitsverhältnisses.

- Auch von ihnen eventuell freiwillig geleistete Beiträge sollten im Versicherungsverlauf ausgewiesen werden. Diese Beiträge weisen sie mit Einzahlungsbelegen nach.

- Die Zeiten einer Berufsausbildung werden bei einer Rentenberechnung besonders behandelt. Sie sollten deshalb in der Zusammenstellung der Beitragszeiten unabhängig von einem möglicherweise nicht erfolgreichen Abschluss der Ausbildung mit dem zusätzlichen Vermerk berufliche Ausbildung aufgeführt werden.

Ausbildungszeiten (Schulen, Hochschulen)

- Alle Schulen und Hochschulen, die sie nach ihrem 17. Geburtstag besucht haben sollten im Versicherungsverlauf dokumentiert sein. Es ist dabei unerheblich, ob der Besuch der (Hoch-/Fachhoch-)Schule mit einem erfolgreichen Abschluss endete. Für die Zeiten des Schulbesuchs wird kein Einkommen ausgewiesen. Falls erforderlich können sie den Besuch der Schulen durch Zeugnisse belegen.

Kinder

- Im Versicherungsverlauf sollten auch Zeiten des Mutterschutzes und Kindererziehungszeiten bis zum dritten Geburtstag (bei Geburten vor 1992: 30 Monate) und Kinderberücksichtigungszeiten bis zum zehnten Geburtstag der von ihnen betreuten Kinder ausgewiesen werden. Diese Zeiten weisen sie mit Hilfe der Geburtsurkunden nach. Die Übertragung der Kindererziehungszeiten von der Mutter auf den Vater ist nur durch eine Gemeinsame Erklärung beider Eltern möglich. Diese kann nur während der Erziehung mit Wirkung für die Zukunft und maximal für zwei Monate rückwirkend abgegeben werden. Eine nachträgliche Veränderung z. B. kurz vor Rentenbeginn ist nicht möglich.

Wichtig für Väter: Sie sind während des Bezuges von Elterngeld grundsätzlich nicht rentenversichert. Klären Sie während Ihrer Elternzeit - am besten gemeinsam mit der Mutter Ihres Kindes - in einem persönlichen Beratungsgespräch mit der Deutschen Rentenversicherung, ob Übertragung der Ansprüche aus der Betreuung der Kindern für Sie sinnvoll ist.

Arbeitslosigkeit

- Sofern sie bei der Agentur für Arbeit als arbeitslos gemeldet waren sollten diese Zeit und die Art der von ihnen bezogenen Leistung (Arbeitslosengeld I oder Arbeitslosengeld II, früher: Arbeitslosenhilfe) im Versicherunglauf dokumentiert sein.

Die Korrektur

Falls die Korrektur des Versicherungsverlaufs der gesetzlichen Rentenversicherung erforderlich sein sollte, wenden sie sich bitte an eine Beratungsstelle der Deutschen Rentenversicherung und vereinbaren dort einen Beratungstermin. Zu dem Beratungstermin sollten sie sämtliche Unterlagen im Original mitnehmen.

Eine Korrektur des Kontos bei der Vorsorgungsanstalt des Bundes und der Länder (VBL) können sie über den Arbeitgeber veranlassen. Über Beratungsangebote der VBL können können sie sich auf der Web-Seite der VBL informieren. Im Fall der Beschäftigung bei der Universität wenden sie sich bitte an die Personalverwaltung.

Ihre Ansprüche

Rentenzahlung

Im Idealfall zahlen ihnen die Rentenversicherung und die Versorgungskasse eine Altersrente. Möglicherweise vergeht bis zur Zahlung dieser Rente noch viel Zeit und der mögliche Anspruch auf eine Erwerbsminderungsrente ist zunächst wichtiger. Eine Erwerbsminderungsrente zahlt die Rentenversicherung im Fall, dass sie nicht mehr erwerbsfähig sind. Im Fall der Arbeitsunfähigkeit stehen ihnen auch Leistungen zur Wiederherstellung der Arbeitsfähigkeit, z.B. Reha-Maßnahmen, zu. Die Ursache der Arbeitsunfähigkeit ist, anders als bei einer Unfallversicherung, unerheblich.

Ein Erwerbsminderungrente steht ihnen allerdings auch erst nach einer Versicherungszeit von mindestens fünf Jahren zu, wenn Sie zusätzlich in den letzten fünf Jahren vor dem Leistungsfall mindestens 36 Monate mit Pflichtbeiträgen nachweisen können. Die durchschnittliche volle Erwerbsminderungsrente der Deutschen Rentenversicherung lag im Jahr 2017 durchschnittlich bei nur 765 €. Es ist daher sinnvoll, für den Fall einer Erwerbsminderung unabhängig von der Rentenversicherung vorzusorgen, z.B. mit einer Berufsunfähigkeitsversicherung. Die Höhe der Erwerbsminderungsrente wird mit einem fiktiven Einkommen berechnet, dass für die Zeit vom Beginn der Erwerbsminderung bis zur Regelaltersgrenze (in der Regel das 67. Lebensjahr) angesetzt wird. Das fiktive Einkommen entspricht dem durchschnittlichen Einkommen in den letzten vier Jahren vor der Arbeitsunfähigkeit. Eine eventuelle Teilzeitbeschäftigung in dieser Zeit wirkt sich damit erheblich auf die Höhe der Erwerbsminderungsrente aus.

Als Renter müssen sie an die Renten- und die Arbeitslosenversicherung keine Abgaben leisten. Die Regelungen für die Kranken- und die Pflegeversicherung entsprechen denen der Arbeitnehmer. Renten sind mit einem Anteil zu versteuern, der vom Jahr des ersten Rentenbezugs abhängt und jährlich steigt (80% im Jahr 2020, 100% im Jahr 2040).

wichtig: prüfen Sie ihre Absicherung im Fall einer Erwerbsminderung

Erstattung von geleisteten Beiträgen

Leistungen aus der gesetzlichen Rente und der Betriebsrente erhält man erst nach einer Versicherungszeit von mindestens fünf Jahren. Sofern diese Mindestversicherungszeit nicht erreicht wird, z.B. bei einer nachfolgenden Tätigkeit im Ausland, kann man bei der Deutschen Rentenversicherung (DRV) und bei der Versorgnungsanstalt des Bundes und der Länder (VBL) die Rückzahlung vom Lohn des Beschäftigten gezahlten Beiträge beantragen oder die fehlenden Beitragsmonate zur Einzahlung freiwilliger Beiträge nachzahlen. Im Fall der Rückzahlung verfallen die vom Arbeitgeber für Sie geleisteten Beiträge. Die Auswirkungen beider Möglichkeiten sollten Sie sich ausrechnen lassen. Bei Bedarf wenden Sie sich bitte an die Beratungsstellen der Deutschen Rentenversicherung oder die Versorgungsanstalt des Bundes und der Länder.