Kontenansicht Drittmittel (Berichte, Layouts etc.)

Kontenansicht Drittmittel (Berichte, Layouts etc.) - abgerechnet

- Wen kann ich bei Problemen mit Drittmittelprojekten ansprechen?

- Welche Module kommen zum Einsatz, um Drittmittelprojekte in SAP abzubilden?

- Was ist ein Projekt und was ist ein PSP-Element?

- Was ist ein Haushaltsprogramm?

- Was ist eine Förderung?

- Was ist ein Vorhaben?

- Was sind Einnahme- und Ausgabearten?

- Was sind Fonds?

- Was ist Budget?

- Was ist der Kassenbestand?

- Was sind Einnahmen?

- Was sind Ausgaben (und: Unterschied zwischen Rechnung und Zahlung)?

- Was sind Obligos?

- Wie deute ich die Vorzeichen verschiedener Buchungen?

- Wie ermittle ich das verfügbare Budget eines Drittmittelprojekts?

- Wie ermittle ich die Ist-Ausgaben eines Drittmittelprojekts?

- Wie ermittle ich die Ist-EINNAHMEN eines Drittmittelprojekts?

- Wie ermittle ich den KASSENBESTAND eines Drittmittelprojekts?

- Wie kann ich falsch gebuchte Ausgaben oder Einnahmen zwischen PSP-Elementen ODER zwischen Kostenstellen und PSP-Elementen umbuchen lassen?

- Wie kann ich Budget zwischen Ausgabearten eines Drittmittelprojekts umbuchen lassen?

- Wie kann ich Ausgaben zwischen Ausgabearten umbuchen lassen?

- Wie kann ich den Berichten einzelne Abschnitte/ Zeilen aufklappen (expandieren) und einklappen (komprimieren)?

- Warum sehe ich keine Personal-Obligos in der Haushaltsüberwachungsliste (HÜL-Bericht)? [NEU 24.01.2017]

faq805 [aktualisiert 24.10.2025] Wen kann ich bei Problemen mit Drittmittelprojekten ansprechen?

Ansprechpartner für Drittmittelprojekt-spezifische Fragen wie: „Ich möchte wissen, wie viel ich noch im Projekt ausgeben kann. Wie hoch ist das verfügbare Budget?“ oder „Ich möchte wissen, ob der Geldgeber schon gezahlt hat. Wie finde ich die Einnahmen?“ oder „Ich muss einen Verwendungsnachweis erstellen. Wie hoch sind die Ausgaben?“ beantwortet der zuständige Drittmittelsachbearbeiter des jeweiligen Projekts.

Geht es um rein SAP-technische Probleme wie: „Ich möchte mir ein spezielles benutzerspezifisches Layout für das Belegjournal erstellen und brauche dabei Hilfe.“ versuchen die Drittmittel-Key User zu lösen - richten Sie Ihre Anfrage bitte via Ticketsystem an sap-hotline.drittmittel@uni-due.de.

Fragen zu Personalmaßnahmen, Dienstreise und Beschaffungen sind nicht spezifisch für Drittmittel und es gelten die bekannten Zuständigkeiten.

faq806 [27.09.2015] Welche Module kommen zum Einsatz, um Drittmittelprojekte in SAP abzubilden?

Es kommen drei Module zum Einsatz, um Drittmittelprojekte in SAP korrekt abbilden zu können, und zwar das PS (Project System [dt. Projektsystem]), das PSM-FM (Public Sector Management – Funds Management [Haushaltsmanagement]) und das PSM-GM (Public Sector Management – Grants Management [Fördermittelmanagement]). Jedes Modul hat seine eigenen Objekte mit eigenen Bezeich-nungen (z. B. PSP-Element, Haushaltsprogramm, Vorhaben). Die Nummern dieser verschiedenen Objekte ist der Einfachheit halber über alle Module hinweg dieselbe, so dass es für die Nutzer einfacher ist, sich die Nummern der verschiedenen Objekte für ein Drittmittelprojekt zu merken. Es gilt folgender Zusammenhang:

| Modul PS | Modul PSM-GM | Modul PSM-FM |

|---|---|---|

| Projekt | Förderung | - |

| PSP-Element | Vorhaben | Haushaltsprogramm |

Die 14-stelligen Nummern für Projekt und Förderung sind identisch. Ebenso sind identisch die 14-stelligen Nummern von PSP-Element, Vorhaben und Haushaltsprogramm.

faq807 [27.09.2015] Was ist ein Projekt und was ist ein PSP-Element?

Aus Gründen der Notwendigkeit in der Finanzbuchhaltung bei einer Buchung ein Kontierungselement für ein Drittmittelprojekt angeben zu müssen, wird für jedes Drittmittelprojekt in SAP im Modul PS ein Projekt (bzw. eine Projektdefinition) eingerichtet. Jedes Projekt enthält wiederum ein oder mehrere PSP-Elemente (PSP = Projektstrukturplan). PSP-Elemente sind Kontierungselemente, auf die in der Finanzbuchhaltung gebucht werden kann. Das Projekt ist also dem PSP-Element übergeordnet. Pro-jekte haben – wie PSP-Elemente auch – 14stellige Nummern. Die Nummer eines Projekts entspricht der Nummer des untergeordneten PSP-Elements der hauptverantwortlichen Stelle. Ein einfach struktu-riertes Drittmittelprojekt besteht aus einem Projekt und einem PSP-Element. Wenn ein Projekt nur ein einziges PSP-Element aufweist, entsprechen sich die beiden Nummern von Projekt und PSP-Element. Es kann aber auch Gründe dafür geben, dass ein Projekt mehrere PSP-Elemente enthält. Z. B. würde ein Verbundprojekt, in dem zwei Professoren tätig sind, aus einem Projekt und zwei PSP-Elementen bestehen – je ein PSP-Element pro Professor. PSP-Elemente haben auch 14stellige Nummern. Die Logik der 14stelligen Nummern ist: Die ersten neun Zahlen entsprechen der Kostenstelle der verant-wortlichen Stelle. Die zehnte Zahl ist sprechend und soll die Geldgeberkategorie definieren. Dabei steht die 0 für das Land NRW, 1 für EFRE-Projekte (z. B. Ziel-2), 2 für die EU, 3 und 4 für Öffentliche Geldgeber (z. B. BMBF, DFG), 5 und 6 für andere Geldgeber (z. B. Industrie), 7 ist noch offen, 8 steht für Reste, Spenden, Pauschalen und Boni. Die 9 wird nicht für Drittmittelprojekte genutzt. Wenn ein Projekt / PSP-Element an zehnter Stelle eine 9 aufweist, handelt es sich hierbei um ein Projekt / PSP-Element des Haushaltsmanagements und nicht um ein Drittmittelprojekt. Die letzten vier Stellen sind aufzählend, beginnend mit 0001 für das erste Drittmittelprojekt der verantwortlichen Stelle der jeweili-gen Geldgeberkategorie.

Beispiel: 404010401 2 0003 stünde also für das dritte EU-Projekt des Professors mit der Kostenstelle 404010401.

faq808 [27.09.2015] Was ist ein Haushaltsprogramm?

Aus Gründen der Notwendigkeit einer Zahlungssicht zur Beantwortung einer Frage wie: „Was sind die Ist-Ausgaben eines Drittmittelprojekts?“, wird im Modul PSM-FM für jedes angelegte PSP-Element ein dem PSP-Element nummerngleiches Haushaltsprogramm angelegt. Haushaltsprogramme entsprechen also den PSP-Elementen. Im Belegjournal des PSM können Haushaltsprogramme durch Eingabe im Feld Haushaltsprogramm selektiert werden, um z. B. Einnahmen, Ausgaben und Kassenbestände eines Drittmittelprojekts zu ermitteln.

faq809 [27.09.2015] Was ist eine Förderung?

Aus Gründen der Notwendigkeit einzelne Ausgabearten eines Drittmittelprojekts budgetieren zu müssen, wird im Modul PSM-GM für jedes Projekt eine dem Projekt nummerngleiche Förderung angelegt. Förderungen entsprechen also Projekten.

Wie ein Projekt ein oder mehrere PSP-Elementen enthält, enthält eine Förderung ein oder mehrere Vorhaben. Eine Förderung enthält zudem Ausgabearten, die budgetiert werden können. Im Belegjournal des PSM können einzelne Förderungen durch Eingabe im Feld Grant selektiert werden, um z. B. Einnahmen, Ausgaben und Kassenbestände eines Drittmittelprojekts zu ermitteln. Im Bericht zum verfügbaren Budget kann nach Förderungen selektiert werden, um das verfügbare Budget eines Drittmittelprojekts zu ermitteln.

faq810 [27.09.2015] Was ist ein Vorhaben?

Aus Gründen der Notwendigkeit einzelne Ausgabearten eines Drittmittelprojekts budgetieren zu müssen, wird im Modul PSM-GM für jedes PSP-Element ein dem PSP-Element nummerngleiches Vorhaben angelegt. Ein Vorhaben entspricht also dem PSP-Element. Ein Vorhaben ist einer Förderung untergeordnet, genau wie ein PSP-Element einem Projekt untergeordnet ist. Im Bericht zum verfügbaren Budget kann nach Vorhaben selektiert werden.

faq811 [27.09.2015] Was sind Einnahme- und Ausgabearten?

Im Modul PSM-GM enthält eine Förderung Einnahme- und Ausgabearten (s. u.). Ausgabearten können budgetiert werden. Die Ausgabearten richten sich u. a. nach den Vorschriften des Geldgebers darüber, wie das Budget ausgegeben werden darf. Sie dienen dadurch letztlich der Vereinfachung der Budgetüberwachung und der Erstellung von Verwendungsnachweisen. Die in Drittmittelprojekten genutzten Einnahme- und Ausgabearten hängen von der Art des Geldgebers ab.

Beispiel: In einem BMBF-Projekt muss zwischen Reiseausgaben (0846) und sonstigen Sachausgaben (0843) unterschieden werden. In einem Trennungsrechnungsprojekt ist dies nicht nötig. Daher werden sowohl Reisen, als auch sonstige Sachausgaben über 0841 abgebildet.

Einnahme- und Ausgabearten sind keine Kontierungselemente und können daher von den Buchhalterinnen der Finanzbuchhaltung nicht in einer Buchung direkt eingegeben werden. Stattdessen gibt es starre Ableitungsregeln, die dazu dienen, dass Buchungen auf Sachkonten der Finanzbuchhaltung (z. B. 68500000 Aufwand für Reisen) auf die Einnahme- und Ausgabearten des PSM-GM abgeleitet werden (z. B. 68500000 -> 0846).

Die Ableitung ist eindeutig: Ein bestimmtes Sachkonto kann nur auf genau eine Einnahme- oder Ausgabeart abgeleitet werden. Die Ableitungsregeln richten sich nach dem Fonds des Drittmittelprojekts.

| E/A-Art | Bezeichnung der E/A-Art |

|---|---|

| 0130 | Gemeinkosten TR |

| 0140 | Gewinn TR |

| 0150 | Preislistenausgaben TR |

| 0800 | Angestellte TV-L E1-E15 |

| 0810 | Stipendien |

| 0812 | Mitarb. TV-L E12+ |

| 0813 | Pausch. f. Personalausg. (AiF) |

| 0817 | Angestellte TV-L E1-E11 |

| 0822 | Weitere Beschäftigungsentgelte |

| 0830 | Geräte (AiF) |

| 0831 | Gegenstände bis 410 Euro |

| 0834 | Mieten und Rechnerkosten |

| 0835 | Werkverträge/Fremdleistungen |

| 0837 | Werkverträge/Fremdleist. - AAA |

| 0839 | Publikationen |

| 0841 | Sachausgaben/Sonstiges |

| 0843 | Verbrauch/Stoffe |

| 0846 | Reisekosten Interne |

| 0847 | Reisekosten Externe |

| 0850 | Ggst./Investitionsg. |

| 1000 | Einnahmen |

faq812 [27.09.2015] Was sind Fonds?

Fonds kennzeichnen die Mittelherkunft und sind vierstellig. Drittmittelfonds liegen im Nummernbereich zwischen 2000 und 3000. Der Fond eines Drittmittelprojekts ist im PSP-Element hinterlegt. Ausgeprägt sind die Fonds nach dem SYF-Code (wichtig für die Hochschulfinanzstatistik), nach drittmittelspezifischen Auswertungskriterien (z. B. Notwendigkeit der Unterscheidung der Ausgaben von DFG-Projekten, die dem Globalabruf unterliegen zu den Ausgaben von DFG-Projekten, die nicht dem Globalabruf unterliegen) und nach den Ableitungsregeln im Drittmittelbereich (Ableitung: Sachkonto auf Einnahme- / Ausgabeart). Die Fonds sind in den PSP-Elementen hinterlegt. Man braucht sie daher nicht zu kennen, da man sie i. d. R. nirgends angeben muss.

|

Fond |

Bezeichnung |

Fondsart |

|---|---|---|

|

2000 |

AiF (bis 2015) |

D |

| 2001 | AiF (ab 2016) | D |

|

2010 |

AIF-ZIM |

D |

|

2020 |

Bund |

D |

|

2021 |

Bund – TR |

D |

| 2030 | Sonstige Drittmittel (kurz) | D |

|

2040 |

DAAD (bis 2016) |

D |

| 2042 | DAAD (ab 2017) | D |

|

2050 |

DFG-Graduiertenkolleg |

D |

|

2060 |

DFG-SFB |

D |

| 2061 | DFG-SFB sonstige | D |

|

2070 |

DFG-Sonstige |

D |

|

2080 |

EU-Rahmenprogramme |

D |

| 2085 | EU-Andere | D |

|

2090 |

EU-Zinskonto |

EU |

|

2100 |

Gewerbliche Wirtschaft – TR |

D |

|

2110 |

EU-Marie Curie (WP 2007-2010) |

D |

|

2120 |

EU-Marie Curie (WP ab 2011) |

D |

|

2130 |

Bonus/ Pauschalen/ Overhead |

D |

|

2140 |

Sonstige Öffentliche Drittmittel |

D |

|

2150 |

Spenden |

D |

|

2160 |

EFRE 2007-2013 |

D |

| 2161 | EFRE 2007-2013 Defizite | D |

| 2165 | EFRE 2014-2020 | D |

|

2170 |

Reste |

D |

|

2180 |

Bundesagentur für Arbeit |

D |

|

2181 |

Bundesagentur für Arbeit – TR |

D |

|

2190 |

Andere Bundesländer |

D |

|

2200 |

Gemeinden, Verbände |

D |

|

2201 |

Gemeinden, Verbände – TR |

D |

|

2210 |

Andere internationale Organisationen |

D |

|

2220 |

Hochschulfördergesellschaften |

D |

|

2230 |

Stiftungen |

D |

|

2231 |

Stiftungen – TR |

D |

|

2240 |

DFG-Globalabruf-Normalverfahren |

D |

|

2250 |

DFG-Globalabruf-Schwerpunktverfahren |

D |

|

2260 |

Sonstige Drittmittel (ausführlich) |

D |

|

2261 |

Sonstige Drittmittel – Trennungsrechnung |

D |

|

2270 |

Gewerbliche Wirtschaft (ohne TR) |

D |

|

2280 |

Gewerbliche Wirtschaft - Preisliste - TR |

D |

|

2290 |

Bund – AAA |

D |

|

3000 |

Land NRW (ausführlich) |

D |

| 3001 | Land NRW - TR | D |

| 3002 | Land NRW (kurz) |

faq813 [27.09.2015] Was ist Budget?

Budget sind die Mittel, die ausgegeben werden können und die durch Vertrag, Zuwendungsbescheid, etc. festgelegt sind. Sie werden durch den zuständigen Drittmittelsachbearbeiter gebucht. Das Budget wird im Drittmittelbereich von Projektbeginn an zur Verfügung gestellt, und zwar in voller Höhe und über die gesamte Projektlaufzeit hinweg. Es erfolgt keine Budgetierung für einzelne Haushaltsjahre. Daher wird auch kein Budgetübertrag von Jahr zu Jahr im Drittmittelbereich durchgeführt.

Im Bericht Förderung: Verfügbares Budget kann das verfügbare Budget ermittelt werden. Budget ist nicht gleich Einnahme!

Erläuterung: Zu Beginn eines Projekts wird das Budget in voller Höhe gebucht. Eine Einnahme ist zu diesem Zeitpunkt jedoch noch nicht gebucht. Am Ende des Projekts müssen Budget und Einnahmen jedoch identisch sein – andernfalls hat der Geldgeber nicht den Betrag gezahlt, der per Vertrag, Zuwendungsbescheid, etc. vereinbart war.

faq814 [27.09.2015] Was ist der Kassenbestand?

Der Kassenbestand errechnet sich aus Einnahmen minus Ausgaben. Ein positiver Kassenbestand wird mit einem Minus gekennzeichnet. Ein negativer Kassenbestand wird mit einem Plus gekennzeichnet. Im Belegjournal kann der Kassenbestand eines Projekts ermittelt werden. Der Kassenbestand ist nicht gleich dem verfügbaren Budget. Es gilt hier dasselbe Prinzip wie zu Budget und Einnahmen. Siehe daher dazu die Erläuterung unter „Was ist Budget?“ (faq813).

faq815 [27.09.2015] Was sind Einnahmen?

Einnahmen sind tatsächliche Einzahlungen durch Geldgeber. Diese kommen zustande durch gestellte Rechnungen, durch Mittelabrufe, durch Verwendungsnachweise oder durch andere Arten (z. B. Spende). Einnahmen werden durch das SG 6.2 gebucht. Mehrungen von Einnahmen werden mit einem Minus gebucht. Minderungen von Einnahmen werden mit einem Plus gebucht. Im Belegjournal können die Einnahmen eines Projekts ermittelt werden. Einnahmen sind nicht gleich Budget. Siehe dazu die Erläuterung unter „Was ist Budget?“ (faq813).

faq816 [27.09.2015] Was sind Ausgaben (und: Unterschied zwischen Rechnung und Zahlung)?

Ausgaben sind tatsächliche Auszahlungen der UDE. Es handelt sich hier um Ausgaben für Personal, für Gegenstände, für Reisen, etc. Rechnungen und Zahlungen werden durch das SG 6.2 gebucht. Eine gebuchte Rechnung vermindert in den Budgetberichten zwar bereits das verfügbare Budget. Doch eine Ausgabe ist eine gebuchte Rechnung so lange nicht, bis der Zahllauf durchgeführt wurde und aus der Rechnung eine tatsächliche Zahlung wird. Im Belegjournal kann man die Ausgaben eines Projekts ermitteln (z. B. für einen Verwendungsnachweis).

Im Bericht Förderung: Verfügbares Budget kann man keine Ausgaben eines Projekts ermitteln. Denn hier werden nur die eingebuchten Rechnungen abgebildet, jedoch keine Zahlungen. Die eingebuchten Rechnungen tauchen im Bericht Förderung: Verfügbares Budget in der Spalte Ist-Buchungen auf und führen dort zu einer Verminderung des verfügbaren Budgets.

faq817 [27.09.2015] Was sind Obligos?

Obligos sind Planbuchungen. Sie werden z. B. erstellt für zukünftige Personalmaßnahmen, für Bestellungen oder für Reiseanträge und durch die entsprechenden Vorgänge an sich (z. B. durch Anlegen eines Warenkorbs) im System erstellt. Sie vermindern Budget, sind jedoch keine Ausgaben. Sie werden komplett abgebaut, wenn die Rechnung zum jeweiligen Geschäftsvorfall gebucht wird. Obligos können im Belegjournal ermittelt werden. Sie tauchen im Bericht Förderung: Verfügbares Budget in der Spalte Plan-Buchungen auf und führen dort zu einer Verminderung des verfügbaren Budgets.

faq818 [27.09.2015] Wie deute ich die Vorzeichen verschiedener Buchungen?

Für alle Buchungen in SAP gilt: Mehrungen werden durch ein Plus dargestellt und Minderungen mit einem Minus. Hierbei gilt wie in der Mathematik, dass eine positive Zahl ohne Pluszeichen dargestellt wird.

Beispiel:

- 500 Euro Ausgaben sind eine Mehrung der Ausgaben um 500 Euro.

- 300 Euro Budget sind eine Mehrung des Budgets um 300 Euro.

- -200 Euro Reiseobligo sind eine Minderung der Reiseobligos um 200 Euro.

- 4.000 Euro verfügbares Budget bedeutet, dass noch 4.000 Euro an Budget zur Verfügung steht und ausgegeben werden kann.

- -1.000 verfügbares Budget bedeutet, dass das verfügbare Budget um 1.000 Euro überschritten wurde und dass das verfügbare Budget nun im negativen Bereich liegt.

Die einzige Ausnahme zu dieser Systematik stellen die Einnahmen dar. Für alle Einnahmen in SAP gilt: Mehrungen werden durch ein Minus dargestellt und Minderungen mit einem Plus. Dasselbe gilt für Kassenbestände, die ja letztlich nichts anderes sind als Einnahmen abzüglich der Ausgaben. Auch hier gilt, dass eine positive Zahl ohne Pluszeichen dargestellt wird.

Beispiel:

- -600 Euro Einnahmen sind eine Mehrung der Einnahmen um 600 Euro.

- 300 Euro Einnahmen sind eine Minderung der Einnahmen.

- -8.000 Euro Kassenbestand ist ein positiver Kassenbestand („Gewinn“).

- 7.500 Euro Kassenbestand ist ein negativer Kassenbestand („Verlust“).

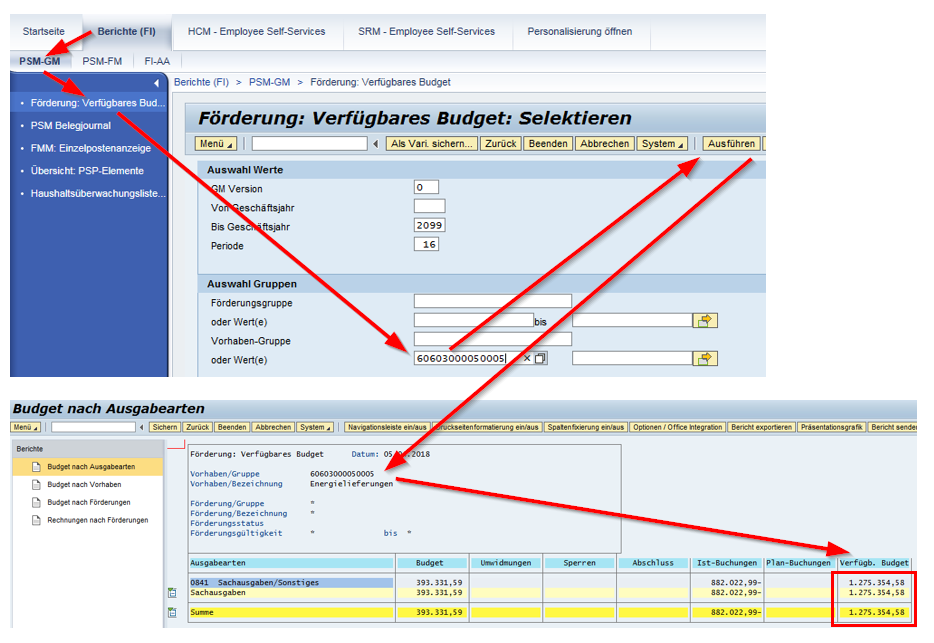

faq0819 [12.04.2018] Wie ermittle ich das VERFÜGBARE BUDGET eines Drittmittelprojekts?

Kurzanleitung:

- Rufen Sie im Portal via Berichte (FI) → PSM-GM den Bericht Förderungen: Verfügbares Budget auf.

- Geben Sie unter Vorhaben die 14stellige Nummer des Vorhabens ein (Screenshot oberer Teil).

- Führen Sie den Bericht Klick auf den Button Ausführen (Screenshot oberer Teil).

- Der Bericht wird ausgeführt/ geöffnet.

In der Spalte Verfügb. Budget wird pro Zeile (also pro Ausgabeart) das zurzeit verfügbare Budget des Drittmittelprojekts ausgegeben. Zudem werden Zwischensummen für Personal- und Sachausgaben (gelbe Zeilen) und eine Gesamtsumme (unterste Zeile) gebildet.

Im Beispiel (Screenshot unterer Teil) oben können noch 1.275354,58 Euro an Sachausgaben ausgegeben werden.

Die Spalte Verfügb. Budget errechnet sich aus:

Budget + Umwidmungen + Sperren + Abschluss - Ist-Buchungen - Plan-Buchungen.

- Abschnitt 2 (V 06.11.2015) SAP-Handbuch Drittmittel

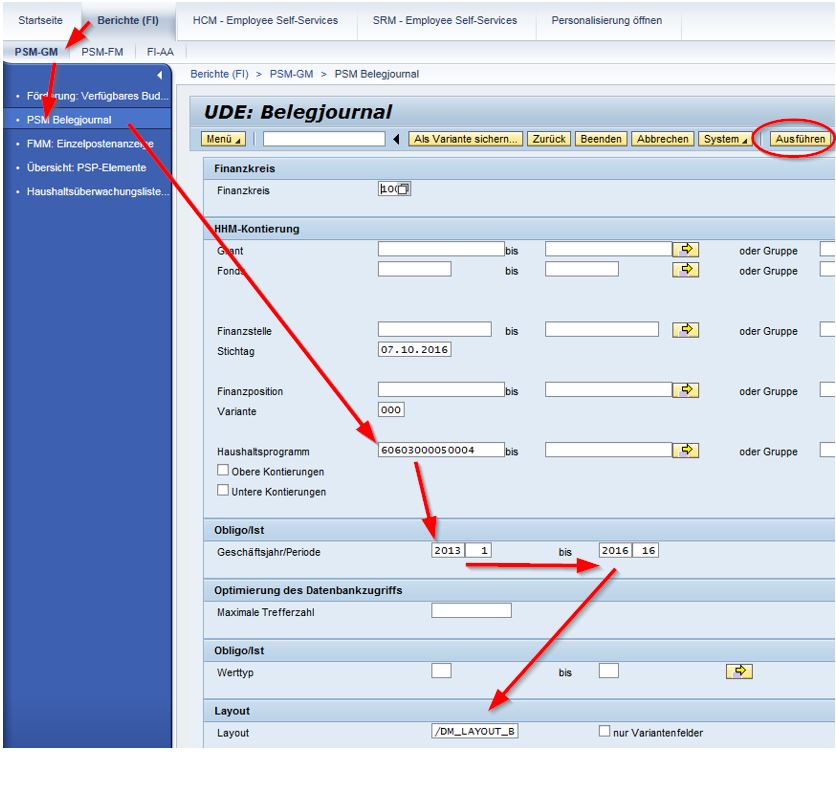

faq0820 [12.10.2016] Wie ermittle ich die Ist-AUSGABEN eines Drittmittelprojekts?

Kurzanleitung:

- Rufen Sie im Portal via Berichte (FI) → PSM-GM den Bericht PSM Belegjournal auf.

- Geben Sie unter Haushaltsprogramm die 14stellige Nummer des Haushaltsprogramms ein.

- Grenzen Sie Geschäftsjahr/ Periode wie gewünscht zeitlich ein.

Beispiele für die zeitliche Abgrenzung:

(a) Man will die gesamten Ausgaben eines Projekts ermitteln: 2013/01 bis (Aktuelles Jahr)/16.

(b) Man will nur die Ausgaben für 2014 ermitteln: 2014/01 bis 2014/16. - Wählen Sie das Layout /DM_LAYOUT_B („Ist-Ausgaben nach Ausgabearten“).

- Führen Sie den Bericht Klick auf den Button Ausführen (Screenshot oberer Teil).

Die einzelnen Ausgaben werden zeilenweise aufgeführt und pro Ausgabeart zwischensummiert (gelbe Zeilen). Die Gesamtsumme befindet sich ganz unten in der grell gelben Zeile.

- Abschnitte 3.3, 3.5 (V 07.10.2016) SAP-Handbuch Drittmittel

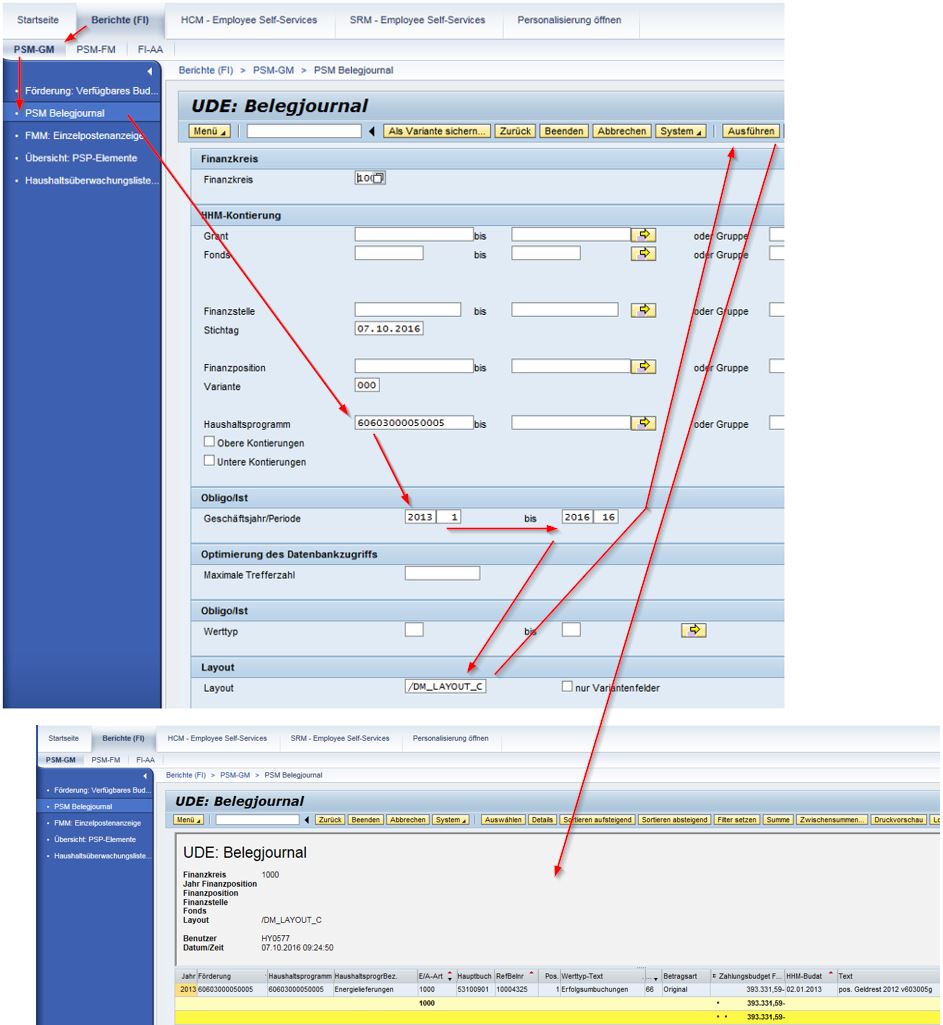

faq0821 [12.10.2016] Wie ermittle ich die Ist-EINNAHMEN eines Drittmittelprojekts?

Kurzanleitung:

- Rufen Sie im Portal via Berichte (FI) → PSM-GM den Bericht PSM Belegjournal auf.

- Geben Sie unter Haushaltsprogramm die 14stellige Nummer des Haushaltsprogramms ein.

- Grenzen Sie Geschäftsjahr/ Periode wie gewünscht zeitlich ein.

Beispiele für die zeitliche Abgrenzung:

(a) Man will die gesamten Einnahmen eines Projekts ermitteln: 2013/01 bis (Aktuelles Jahr)/16.

(b) Man will nur die Einnahmen für 2014 ermitteln: 2014/01 bis 2014/16. - Wählen Sie das Layout /DM_LAYOUT_C („Ist-Einnahmen“) eingeben.

- Führen Sie den Bericht Klick auf den Button Ausführen (Screenshot oberer Teil).

Die einzelnen Einnahmen werden zeilenweise aufgeführt und pro Einnahmeart zwischensummiert (gelbe Zeilen). Die Gesamtsumme befindet sich ganz unten in der grell gelben Zeile.

- Mehrungen von Einnahmen werden mit einem Minus gebucht.

- Minderungen von Einnahmen werden mit einem Plus gebucht.

- Abschnitte 3.5 (V 07.10.2016) SAP-Handbuch Drittmittel

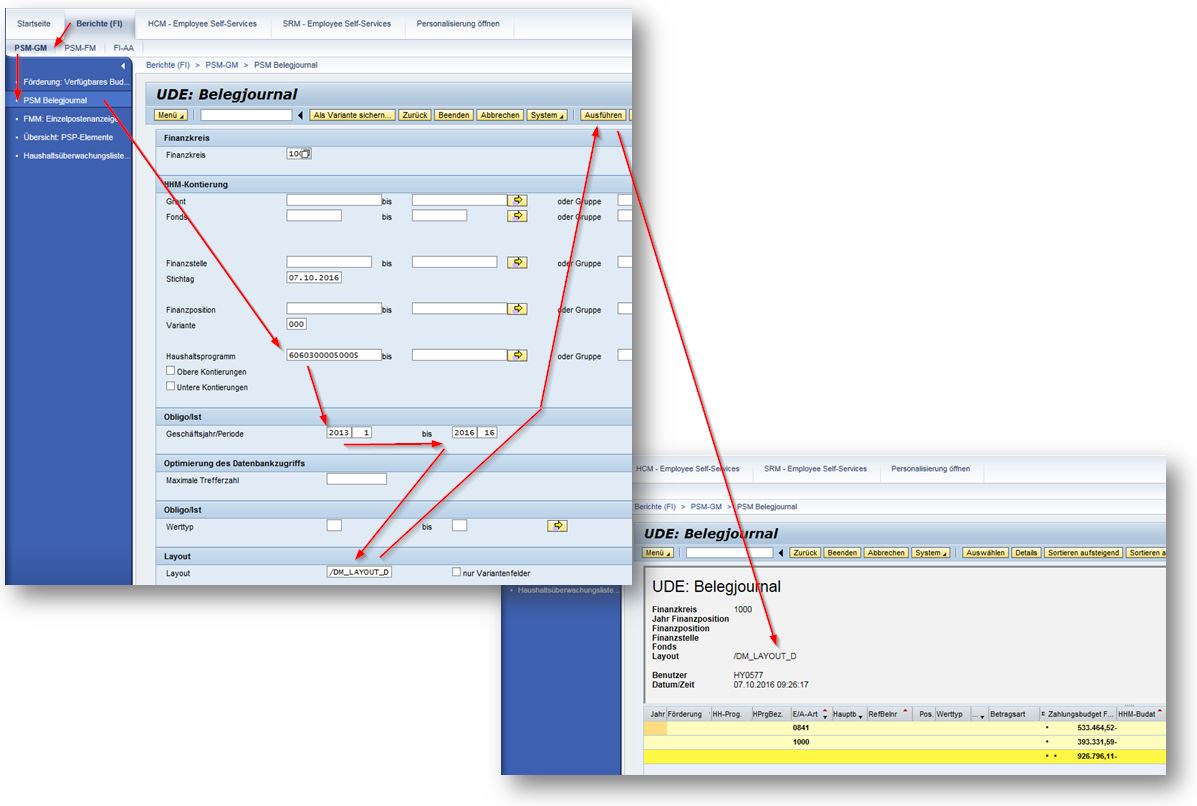

faq0822 [12.10.2016] Wie ermittle ich den KASSENBESTAND eines Drittmittelprojekts?

Kurzanleitung:

- Rufen Sie im Portal via Berichte (FI) → PSM-GM den Bericht PSM Belegjournal auf.

- Geben Sie unter Haushaltsprogramm die 14stellige Nummer des Haushaltsprogramms ein.

- Grenzen Sie Geschäftsjahr/ Periode wie gewünscht zeitlich ein.

Beispiele für die zeitliche Abgrenzung:

(a) Man will den gesamten Kassenbestand eines Projekts ermitteln: 2013/01 bis (Aktuelles Jahr)/16.

(b) Man will nur den Kassenbestand für 2014 ermitteln: 2014/01 bis 2014/16. - Wählen Sie das Layout das /DM_LAYOUT_D („Kassenbestand“).

- Führen Sie den Bericht Klick auf den Button Ausführen (Screenshot oberer Teil).

Es werden zeilenweise die Ausgaben- und Einnahmensummen pro Einnahme- bzw. Ausgabeart aufgeführt (gelbe Zeilen). Der Kassenbestand befindet sich ganz unten in der grell gelben Zeile.

- Ein positiver Kassenbestand wird mit einem Minus dargestellt.

- Ein negativer Kassenbestand wird mit einem Plus dargestellt.

- Abschnitte 3.5 (V 07.10.2016) SAP-Handbuch Drittmittel

faq0823 [30.11.2015] Wie kann ich falsch gebuchte Ausgaben oder Einnahmen zwischen PSP-Elementen ODER zwischen Kostenstellen und PSP-Elementen umbuchen lassen?

Wenn aus Versehen fälschlicherweise eine Ausgabe oder Einnahme auf dem falschen PSP-Element oder der falschen Kostenstelle gebucht wurde, kann diese Ausgabe oder Einnahme UDE-intern via SG 6.2 umgebucht werden.

Dies funktioniert mit Hilfe des Formulars "Umbuchungsbeleg SAP - Finanzbuchhaltung" (s. Formulare des Haushalts).

Beispiel (Screenshot):

Aus Versehen wurden fälschlicherweise 500,00 Euro an Reiseausgaben im Haushalt - statt in einem Drittmittelprojekt - gebucht. Mitt Hilfe des Umbuchungsbelegs werden nun (diese) 500,00 Euro an Reiseausgaben vom Haushalt (Kostenstelle 404010402, Fonds 1000) in ein Drittmittelprojekt (40401040230002) umgebucht.

- Das PSP-Element wir belastet (= Soll-Buchung)

- Die Kostenstelle wird entlastet (= Haben-Buchung)

faq0824 [30.11.2015] Wie kann ich Budget zwischen Ausgabearten eines Drittmittelprojekts umbuchen lassen?

Es ist kein Formular nötig, eine E-Mail an "Ihren" Drittmittelsachbearbeiter reicht aus - geben Sie das PSP-Elements und den umzubuchenden Betrag des Budgets an.

Zudem muss angegeben werden von welcher Ausgabeart in welche Ausgabeart umgebucht werden soll. Insbesondere bei Geldgebern der öffentlichen Hand muss hierfür eine rechtliche Grundlage für die Umbuchung von Mitteln vorliegen:

- Entweder bestehen Regeln des Geldgebers, die die Mittelumbuchungen zulassen (z. B. 20%-Verstärkungsregel bei BMBF-Projekten)

- oder aber der Projektleiter muss den Geldgeber fragen, ob eine Umbuchung der Mittel in diesem Fall möglich ist. Die positive Antwort des Geldgebers muss dem Drittmittelsachbearbeiter in diesem Fall zusammen mit der Bitte um Mittelumbuchung zugeschickt werden.

Bei Projekten mit nicht-öffentlichen Geldgebern (z. B. Industrieprojekte) ist eine Mittelumbuchung in Absprache mit dem Drittmittelsachbearbeiter in den meisten Fällen ohne bestehende Regel des Geldgebers oder Nachfrage beim Geldgeber möglich.

faq0825 [30.11.2015] Wie kann ich Ausgaben zwischen Ausgabearten umbuchen lassen?

Es ist kein Formular nötig, eine E-Mail an "Ihren" Drittmittelsachbearbeiter reicht aus - geben Sie das PSP-Elements und die Referenzbelegnummer der umzubuchenden Zahlungen an.

Zudem muss angegeben werden, in welche Ausgabeart umgebucht werden soll. Die Umbuchung von Ausgaben zwischen Ausgabearten durch SG 6.3 wird nur dann durchgeführt, wenn das von der Finanzbuchhaltung genutzte Sachkonto stimmt, jedoch durch die Ableitungspläne im GM eine falsche Ausgabeart getroffen wird.

Beispiel 1: Es wird ein Reiseaufwand gebucht und das Sachkonto 68500000 (Aufwand für Reisen) wird genutzt. Die Ausgabe wird auf die Ausgabeart 0846 abgeleitet. In diesem speziellen Projekt soll diese Reiseausgabe aber in der Ausgabeart 0843 abgebildet werden. Die Ausgabe kann durch eine Umbuchung zwischen den Ausgabearten 0846 und 0843 durchgeführt werden.

Beispiel 2: Es wird eine Weiterleitung einer Einnahme gebucht und das Sachkonto 73100000 (Leistungen an Dritte) wird genutzt. Die Buchung wird als Ausgabeminderung in der Ausgabeart 0841 abgebildet. Dies ist falsch. Eine Weiterleitung einer Einnahme muss über ein Ertragskonto gebucht werden, so dass die Buchung als Einnahmeminderung in der Einnahmeart 1000 abgebildet wird. In diesem Fall muss die Buchung durch SG 6.2 umgebucht werden. Eine Umbuchung zwischen Einnahme- / Ausgabearten durch SG 6.3 ist in diesem Fall nicht korrekt.

faq0826 [18.03.2016] Wie kann ich den Berichten einzelne Abschnitte/ Zeilen aufklappen (expandieren) und einklappen (komprimieren)?

siehe FAQ0276 ...

faq0827 [24.01.2017] Warum sehe ich keine Personal-Obligos in der Haushaltsüberwachungsliste (HÜL-Bericht)?

siehe FAQ0277