Sozioökonomische Blätter — Alterssicherung

Ausgabe 1

Alterssicherung

Müssen ältere Gesellschaften stärker über den Finanzmarkt vorsorgen?

Autoren der Ausgabe: Dr. Julian Bank, Prof. Dr. Till van Treeck

Über die erste Ausgabe

Die erste Ausgabe der "Sozioökonomischen Blätter" bietet Grundlagen zum Thema Alterssicherung in Deutschland, in denen makroökonomische Zusammenhänge, institutionelle Grundlagen und wichtige historische Schlaglichter und Daten und Fakten dargestellt werden.

Kontroversen & Paradigmen

Auf einer Doppelseite schlüsseln wir stilisierte "Talking Points" zu wirtschaftspolitischen Kontroversen um Umlage und Kapitaldeckung auf. Im Anschluss ordnen wir auf einer Doppelseite wirtschaftspolitische Standpunkte zur Alterssicherung in sechs verschiedene ökonomische Paradigmen ein.

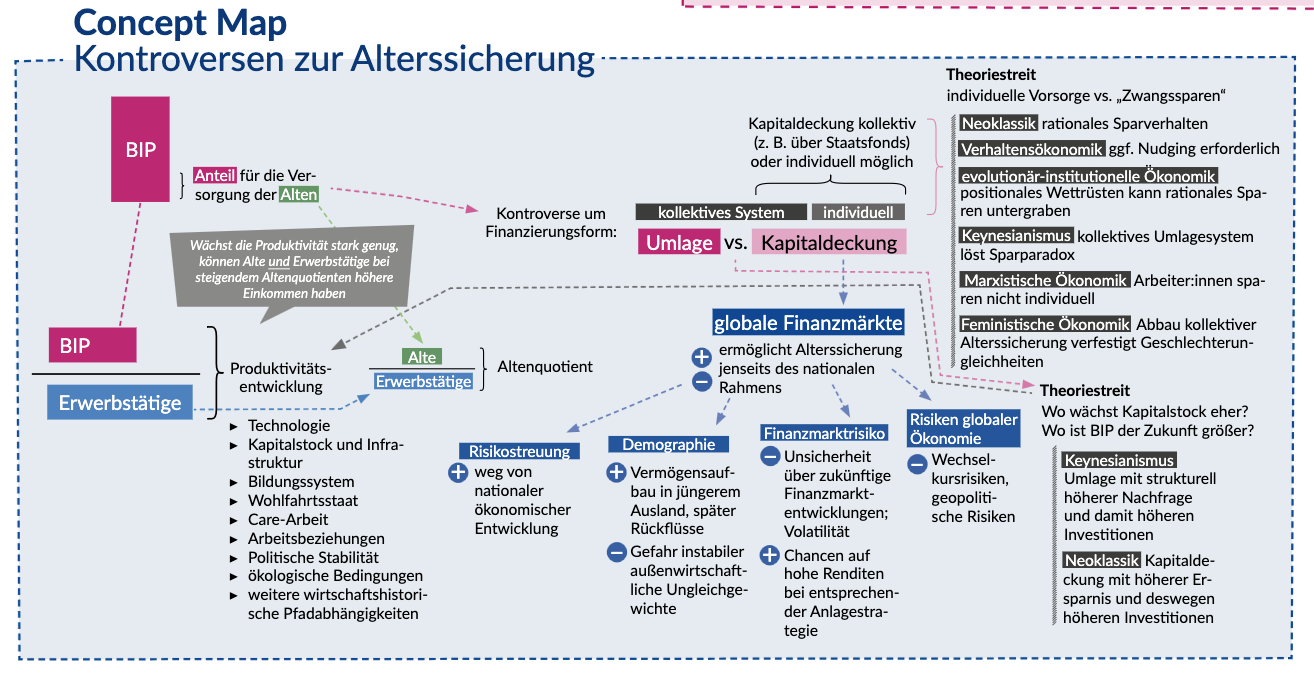

Concept Map

In einem konzeptionellen Schaubild stellen wir wichtige Inhalte der Ausgabe überblicksartig zusammen.

Quellen, Literatur und Weiterführende Hinweise werden hier auf dieser Website zusammengestellt.

Heft 1 | AlterssicherungAlterssicherung: Müssen ältere Gesellschaften stärker über den Finanzmarkt vorsorgen?

GRUNDLAGEN

Bei der Alterssicherung geht es ▶ aus volkswirtschaftlicher Perspektive darum, dass Menschen, die im Alter selbst nicht mehr zur Produktion beitragen, weiter Waren und Dienstleistungen konsumieren können, indem ein Teil der von den Jungen (= Erwerbstätigen) produzierten Wertschöpfung (= Bruttoinlandsprodukt, BIP) an die Alten (= Rentner:innen) transferiert wird.

Die wirtschaftliche Fähigkeit einer Gesellschaft, die Alten mitzuversorgen, hängt somit ab

- vom BIP pro Kopf (d. h. von der durchschnittlichen Arbeitszeit pro Erwerbstätigen, der Produktivität und dem Anteil der Aktiven an der Gesamtbevölkerung)

- und davon, welchen Anteil vom BIP die Bezieher:innen von Renten erhalten.

Durch Importe aus dem Ausland kann ein Land mit Exportdefiziten die Versorgung der Rentner:innen bei gegebenem BIP verbessern. Dies geht aber nur temporär und nicht für alle Länder (→ KONTROVERSEN).

Die Produktivität ist maßgeblich ein Resultat der wirtschaftshistorischen Entwicklung und ist damit gerade von denjenigen geprägt worden, die später im Ruhestand leben: Sie hängt unter anderem ab von

- dem Kapitalstock einer Volkswirtschaft,

- dem technologischen Entwicklungsstand

- der Infrastruktur, der Qualität des Bildungssystems, in dem nachfolgende Generationen ausgebildet wurden,

- der übrigen wohlfahrtsstaatlichen Daseinsvorsorge und der Organisation der Care-Arbeit,

- der politischen Stabilität,

- den Arbeitsbeziehungen und betrieblichen Strukturen sowie

- den ökologischen Lebensgrundlagen.

▶ Rentensysteme unterscheiden sich grundsätzlich darin, wie individuelle Ansprüche auf Rentenzahlungen erworben werden:

- Umlagefinanzierte Rente: Die Renten der heutigen Rentner:innen werden aus den Beiträgen der aktuell sozialversicherungspflichtig Beschäftigten bezahlt. Die heutigen Beitragszahler:innen erwerben dadurch zugleich einen Anspruch darauf, später selbst eine Rente aus den Beiträgen der dann arbeitenden Generation zu erhalten. Dieses Prinzip basiert also auf einem Generationenvertrag zwischen den sozialversicherten Beschäftigten.

- Kapitalgedeckte Rente: Rentenzahlungen werden aus zuvor angespartem Vermögen finanziert. Dieses Vermögen wird üblicherweise in Wertpapieren angelegt und später für die Rentenzahlungen genutzt, durch Kapitalerträge oder indem die Wertpapiere ab Renteneintritt verkauft werden. Das angesparte Vermögen kann individuell aufgebaut oder kollektiv über Renten- oder Pensionsfonds verwaltet werden. Auch selbst genutztes Immobilienvermögen kann als Spezialfall einer kapitalgedeckten Alterssicherung betrachtet werden, weil es mietfreies Wohnen ermöglicht.

In den meisten Wohlfahrtsstaaten sind Rentensysteme Mischformen aus diesen beiden Finanzierungsformen sein. So auch in ▶ Deutschland:

- Das Alterssicherungsystem in Deutschland baut auf mehreren Ebenen auf (→ Abb. 1). Bei gesetzlich Versicherten basiert die Alterssicherung typischerweise auf einer Mischung aus Umlagefinanzierung (Gesetzliche Rentenversicherung, GRV) und Kapitalmarktfinanzierung (betriebliche Altervorsorge, BAV, und private Altersvorsorge). Dies wird häufig als „Drei-Säulen-System“ bezeichnet, wobei der Großteil der Rentenbezüge, insbesondere bei niedrigen Alterseinkommen, aus der GRV stammt (→ DATEN & FAKTEN).

- Neben der Hauptgruppe der gesetzlich Versicherten (Arbeiter:innen und Angestellte sowie einzelne Gruppen von Selbstständigen mit Sonderregelungen in der GRV) gibt es in Deutschland weitere kleinere Statusgruppen der Alterssicherung. So erhält die Gruppe der Beamt:innen und Richter:innen staatliche Pensionen, die steuerfinanziert sind. Abhängig Beschäftigte mit einem Einkommen oberhalb der Pflichtversicherungsgrenze haben die Möglichkeit sich freiwillig gesetzlich oder privat zu versichern. Die meisten Selbstständigen hingegen, die weder Ansprüche aus der GRV noch auf Pensionszahlungen aufgebaut haben, sind ausschließlich privat versichert (→ DATEN & FAKTEN).

Für alle Menschen in Deutschland bildet zudem die Grundsicherung im Alter die unterste Absicherungsebene der Alterssicherung. Sie hat das Ziel, ein existenzsicherndes Mindesteinkommen zu gewährleisten.

Die Gesetzliche Rentenversicherung in Deutschland (GRV) ist ein Teil der Sozialversicherungssysteme. Durch Beitragszahlungen werden Ansprüche auf die Versicherungsleistungen erworben. Dabei entsprechen die Leistungen nicht genau den Einzahlungen, was zunächst schon aufgrund der ungewissen Lebenserwartung zwangsläufig gegeben ist. Anders als bei der Gesetzlichen Krankenversicherung (GKV) gilt jedoch grundsätzlich das Äquivalenzprinzip, nicht das Bedarfsprinzip: Die individuellen Rentenansprüche hängen von der Zahl der Erwerbsjahre und dem Einkommen ab, nach denen sogenannte Entgeltpunkte errechnet werden, die wiederum für die individuelle Rentenhöhe maßgeblich sind.

Zusätzlich gibt es aber Erwägungen innerhalb der Versichertengemeinschaft, denen das Bedarfs- und Solidarprinzip zugrunde liegen, sowie den Versuch, nicht bezahlte Care-Arbeit gesellschaftlich anzuerkennen und rentenrechtlich aufzuwerten. Zu solchen Erwägungen zählt beispielsweise die Anerkennung von Kindererziehungszeiten und die Grundrente (anders als bei der Grundsicherung, die eine Sozialleistung ist, wird die Grundrente Berechtigten ohne Bedürftigkeitsprüfung ausgezahlt). Da diese Leistungen als gesamtgesellschaftliche Aufgaben betrachtet werden, die der Gesetzgeber eingeführt hat, sind sie prinzipiell als Bundeszuschüsse steuerfinanziert.

Häufig ist in der Debatte vom Rentenniveau die Rede. Dieses bezeichnet nicht das Niveau der individuellen Rente relativ zum eigenen Einkommen, sondern ein Standardrentenniveau, also das Verhältnis einer standardisierten Rente (45 Jahre Beitragszahlung bei einem durchschnittlichen Einkommen während der Erwerbszeit) relativ zum aktuellen Durchschnittseinkommen aller Versicherten. Es betrug im Jahr 2025 48% und ist in den letzten Jahren kontinuierlich gesunken.

Die tatsächliche individuelle Rentenhöhe in der GRV berechnet sich nach der Rentenformel, in die unter anderem die Entgeltpunkte, der Zeitpunkt des Renteneintritts relativ zum regulären Renteneintrittsalter und ein Faktor u.a. zur Berücksichtigung der aktuellen wirtschaftlichen Lage („Rentenwert“) einfließen. Der Rentenwert enthält den sogenannten „Nachhaltigkeitsfaktor“ (auch „Dämpfungsfaktor“ genannt), welcher das Rentenniveau zugunsten stabilerer Rentenbeiträge absenkt.

▶ Renten sind ihrem Wesen gemäß eine Stromgröße, d. h. sie müssen aus der laufenden Wertschöpfung geleistet werden, egal ob über eine Umlage oder durch Erträge vom Kapitalmarkt. In Abgrenzung dazu ist ein Vermögen eine Bestandsgröße, die zunächst aus rein logischen Gründen keine Rente sein kann. Dies hat eine häufig unterschätzte Bedeutung für die wirtschaftspolitische Diskussion um die Alterssicherung (→ KONTROVERSEN).

Bei der Umlagerente werden die Rentenströme aus den Beiträgen der Beschäftigten finanziert und zu den Rentner:innen umgeleitet. Bei einer kapitalgedeckten Finanzierung von Rentenzahlungen werden die Einkommensströme der Rentner:innen aus dem Verkauf oder den Erträgen von Vermögenwerten finanziert, die von den dann arbeitenden Menschen erbracht werden: indem diese den Rentner:innen für ihre eigene Altersvorsorge Vermögenswerte abkaufen bzw. durch ihre Arbeit die Gewinne erwirtschaften, die an die Besitzenden der Vermögen ausgeschüttet werden). In beiden Finanzierungsformen (Umlage und Kapitaldeckung) ermöglicht also der Konsumverzicht der arbeitenden Bevölkerung (durch Beiträge bzw. indivdiuelle Ersparnisbildung) einen Konsum der nicht arbeitenden Bevölkerung (→ Abb. 2: Schematische Darstellung). Die grundsätzlichen Vor- und Nachteile von Umlageverfahren und Kapitaldeckung werden von Ökonom:innen kontrovers diskutiert (→ KONTROVERSEN, → PARADIGMEN).

In der rentenpolitischen Debatte wird immer wieder die „ ▶ alternde Gesellschaft “, also eine wachsende Zahl von Personen im Rentenalter im Verhältnis zu den Personen im erwerbsfähigen Alter (Altenquotient, → DATEN & FAKTEN) als Grund genannt, warum das bestehende Rentensystem der GRV an seine Grenzen stoße. Prognosen zur Veränderung des Altenquotienten hängen dabei von Geburtenraten, Lebenserwartung sowie von der Nettozuwanderung ab – durch veränderte Zuwanderungsraten wurden in der Vergangenheit immer wieder die Prognosen zum Altenquotient gesenkt.

Ein wachsender Altenquotient kann durch verschiedene Stellschrauben mit einem stabilen Rentenniveau in Einklang gebracht werden, darunter die Höhe der Rentenbeitragssätze, eine Erweiterung des Versichertenkreises sowie eine Anpassung von Renteneintrittsalter bzw. Lebensarbeitszeit. Und grundsätzlich gilt: Solange durch Produktivitätswachstum das BIP pro Kopf zunimmt, ist immer eine „Win-win-Situation“ möglich: höhere Einkommen sowohl für Beitragszahler:innen als auch für Rentenempfänger:innen. Dabei gilt: je höher der Anteil der Nicht-Erwerbstätigen, desto stärker muss der Produktivitätszuwachs pro beschäftigter Person ausfallen. Ein hohes Beschäftigungsniveau wirkt entsprechend ebenfalls entlastend.

▶ International unterscheiden sich Rentensysteme hinsichtlich verschiedener Merkmale der institutionellen Ausgestaltung (Bedeutung der jeweiligen Bestandteile öffentlich, betrieblich und privat; Finanzierungsform Umlage oder Kapitaldeckung; Zuschüsse und steuerliche Anreize; Pflichtversicherung oder freiwillige Bestandteile; Voraussetzungen für den Bezug und Bedürftigkeitsprüfung). Auch die Bedeutung des Äquivalenzprinzips kann sich unterscheiden - so gibt es in der Schweiz beispielsweise eine Deckelung der Rentenhöhe, jedoch keine Beitragsbemessungsgrenze bei hohen Einkommen - was zu einer stärkeren Umverteilung über die Rentenversicherung führt.

Grundsätzlich sind eine Vielzahl von Länderunterschieden beim internationalen Vergleich von Alterssicherungssystemen zu bedenken. So unterscheiden sich Wohlfahrtsstaaten insgesamt (z. B. in der Funktion von Renten bei der Absicherung weiterer Haushalts- oder Familienmitglieder haben) und hinsichtlich der allgemeinen Versorgung mit öffentlichen Dienstleistungen (z. B. Gesundheitsversorgung, öffentlicher Nahverkehr, sozialer Wohnungsbau), von denen auch Rentner:innen profitieren. Unmittelbare Vergleiche nur einzelner Aspekte eines Alterssicherungssystems können eine entsprechend eingeschränkte Aussagekraft haben.

Historische Schlaglichter

- Die deutsche Rentenversicherung entstand 1889 maßgeblich auf Druck der Arbeiterbewegung unter Reichskanzler Bismarck. Sie wurde als gesetzliche, kapitalgedeckte Rentenversicherung eingerichtet. Bereits hier wurde das Äquivalenzprinzip der Rentenversicherung angelegt. Die Reichsversicherungsordnung von 1911 bündelte und vereinheitlichte die bestehenden Zweige der Sozialversicherung. Diese waren – unter staatlicher Aufsicht – von Beitragszahlern und Arbeitgebern selbstverwaltet.

- In der NS-Zeit wurde die Selbstverwaltung der Sozialversicherungen abgeschafft und das System politisch gleichgeschaltet sowie zur Finanzierung der Aufrüstung und Kriegsvorbereitung missbraucht.

- In der Bundesrepublik wurde 1957 die Rente mit der Umstellung auf das Umlageverfahren auf neue Füße gestellt.

- Die Rentenreform von 1972 öffnete die gesetzliche Rentenversicherung für Selbständige und Frauen ohne Erwerbsgeschichte.

- Ab 1986 wurden mit der Anerkennung von Kindererziehungszeiten rentenrechtliche Nachteile von Eltern – vor allem von Müttern – teilweise ausgeglichen.

- Durch die Wiedervereinigung erweiterte sich die Zahl der Renten auf Anhieb um vier Millionen. Im Rahmen des Umlagesystems.

- Im Jahr 2001 erfolgte unter Kanzler Schröder der Paradigmenwechsel hin zur Förderung einer zusätzlichen kapitalgedeckten Altersvorsorge im Rahmen der „Riester-Rente“ und zugleich ein Paradigmenwechsel innerhalb der Umlagerente von der Sicherung des Rentenniveaus hin zur Beitragsstabilität.

- 2007 wurde die schrittweise Anhebung des Renteneintrittsalters auf 67 Jahre beschlossen.

- 2014 wurde die „Rente mit 63“ eingeführt, die Menschen einen frühe-ren Renteneintritt ohne Abschläge ermöglicht, wenn sie zuvor mindestens 45 Jahre Beiträge gezahlt haben.

- 2021 wurde die „Grundrente“ eingeführt, die eine Mindestabsicherung für langjährig Beschäftigte mit niedrigen Löhnen ermöglicht.

- 2025 wurde das Rentenniveau von der Schwarz-Roten Koalition bis 2031 bei mindestens 48% fixiert. Die vorherige Ampel-Koalition hatte diese „Haltelinie“ sogar bis 2039 vorgesehen. Der Beitragssatz solle die 20-Prozent-Linie nicht überschreiten (→ DATEN & FAKTEN).

Daten & Fakten

- In Deutschland waren im Jahr 2024 87,2 % der Erwerbspersonen gesetzlich rentenversichert. Darin sind 3,5 % freiwillig Versicherte enthalten. Die übrigen 12,8 % nicht gesetzlich versicherten teilen sich auf in rund 4 % über Pensionen abgesicherte Beamte, 4,2 % nicht gesetzlich versicherte Selbstständige, sowie 4,6 % nicht gesetzlich versicherte Arbeitnehmer:innen (etwa geringfügig Beschäftigte) und Erwerbslose.

- Insgesamt zahlen etwa 40,1 Millionen Menschen in die Rentenversicherung ein. Zusätzlich sind etwa 18,4 Millionen Menschen „passiv“ versichert, sie erhalten also keine Rente und zahlen aktuell keine Beiträge, haben aber bereits Rentenansprüche erworben.

- 2024 gab es rund 21,4 Millionen Rentner:innen der GRV.

- Der Altenquotient betrug im Jahr 2024 39. Auf 100 Personen im erwerbsfähigen Alter kommen demnach 39 Personen im Rentenalter. 1950 betrug er 16, bis Ende der 1970er Jahre ist er auf 27 angestiegen.

- Die Ausgaben für die Rentenversicherung betrugen im Jahr 2024 mit 402 Mrd. Euro etwa 9,5 % des BIP.

- Der Anteil der Bundeszüschüsse an den Ausgaben der GRV lag im Jahr 2024 bei 22,1 % mit rückläufigem Trend. Im Verhältnis zum BIP sind dies unter 3 %.

- Die Betrachtung der Einkommensquellen im Alter zeigt die Bedeutung der gesetzlichen Rente, die im Jahr 2023 53 % der Bruttoeinkommen im Alter betrug (weitere 17 % entfielen auf die Beamtenversorgung und Versorgungswerke). Mit 7 % bei den Betriebsrenten und 6 % bei der privaten Vorsorge spielen die beiden anderen „Säulen“ des 3-Säulen-Systems eine erheblich geringere Rolle. 13 Prozent der Alterseinkommen entfallen auf Erwerbseinkommen, 1 % auf Transferleistungen und 3 % restl. Einkommen

- Bei den unteren 80 % der Nettoeinkommensbeziehenden hat wengier als die Hälfte der Ehepare überhaupt Einkünfte aus privater Vorsorge, nur bei den Top 20 % sind es rund zwei Drittel.

- Im Jahr 2024 betrug der Beitragssatz zur gesetzlichen Rentenversicherung 18,6 % des Bruttolohns – allerdings nur bis zur Beitragsbemessungsgrenze (2025 lag diese für die GRV bei 8.050 Euro monatl. Bruttoeinkommen). Einkommen oberhalb dieser Grenze bleibt beitragsfrei. Die Finanzierung erfolgt paritätisch, das heißt: Arbeitnehmer:innen und Arbeitgeber:innen tragen jeweils 9,3 Prozentpunkte. Für die private Altersvorsorge im Rahmen der Riester-Förderung müssen Arbeitnehmer:innen alleinig zusätzlich 4 % ihres Bruttolohns aufbringen, um die volle staatliche Förderung zu erhalten.

- Das Standardrentenniveau betrug im Jahr 2025 48% (mit einem Rückgang von einem Niveau bei über 55 % in den 1990er- Jahren).

- Die Armutsrisikoquote der Menschen über 65 Jahren in Deutschland betrug 2025 19,7 Prozent (im Vergleich zu 16,1 Prozent der Bevölkerung insgesamt).

KONTROVERSEN

Ein zentraler wirtschaftspolitischer Streitpunkt in der Rentendebatte in Deutschland liegt in der Frage, ob das Umlageverfahren für eine funktionierende Altersabsicherung im Wesentlichen ausreichend ist, oder ob die kapitalgedeckte Säule im Alterssicherungssystem stärker ausgebaut werden sollte.

Häufig wird dabei die demografische Entwicklung und der wachsende Altenquotient ohne weiteres als Begründung für einen Ausbau der kapitalgedeckten Altersvorsorge angeführt. Diese Begründung greift jedoch insofern zu kurz, als Rentenleistungen unabhängig von der jeweiligen Finanzierungsform (Umlage und Kapitaldeckung) stets als laufende Stromgröße erwirtschaftet und finanziert werden müssen (→ GRUNDLAGEN). Aktuell werden grob 10 Prozent des BIP mit dem Umlagesystem für Rentenzahlungen der gesetzlich Versicherten genutzt. Auch mit einer stärkeren Finanzierung über den Kapitalmarkt bliebe die Frage offen, welchen Prozentsatz des BIP eine Gesellschaft für die Versorgung derjenigen, die nicht mehr im Erwerbsleben aktiv sind, aufwenden kann (bzw. möchte). Diese normative Frage um das Sicherungsniveau für Rentner:innen und damit den Anteil am BIP zur Versorgung der Alten ist also zunächst der eigentliche Kern der Debatte. Dieser Anteil kann mit beiden Finanzierungsformen in Reaktion auf eine Alterung der Gesellschaft erhöht werden.

Auch wenn keine der Finanzierungsformen Einkommensströme aus dem Nichts schaffen kann, werden jeweils Vor- und Nachteile aus ökonomischer und politökonomischer Perspektive kontrovers diskutiert. Dabei geht es zunächst (1) um mögliche Risiken der jeweiligen Finanzierungsformen und ihre Integration in die Weltwirtschaft sowie (2) um ihren Beitrag zum Wirtschaftswachstum und damit um möglicherweise unterschiedliche gesamtwirtschaftliche Spielräume zur Versorgung der Menschen im Alter in der Zukunft. Darüber hinaus geht es (3) um die kulturelle Dimension und die individuelle „Rendite“ eines Sicherungssystems sowie um die Frage nach solidarischer und kollektiver Absicherung oder einer Privatisierung des Rentensystems. Und damit verbunden schließlich auch (4) um eine Frage der intergenerationalen Lastenverteilung.

Im Folgenden werden die jeweiligen Positionen der Debatte schematisch dargestellt. Darauf folgt eine Zusammenstellung von → Reformoptionen:

1. Hat die Integration der Rentenfinanzierung in die globalen Finanzmärkte eher Vor- oder Nachteile gegenüber einer Umlagefinanzierung?

Bei dieser Debatte ist das, was für die einen einen Vorteil bedeutet für die anderen ein Nachteil. Eine Umlage ist eine Finanzierungsform im Rahmen einer politischen Gebietskörperschaft (typischerweise Nationalstaat). Die Kapitaldeckung hingegen kann bei international freiem Kapitalverkehr das Alterssicherungssystem in die Weltwirtschaft einbinden mit allen möglichen Vorteilen und Risiken.

2. Mit welcher Finanzierungsform ist das BIP in der Zukunft größer?

Eine andere Debatte liegt in der grundlegenden Frage, ob die eine Finanzierungsform mehr als die andere zum Wirtschaftswachstum beitragen würde – und damit die Spielräume in der Zukunft zur Versorgung der Menschen im Alter eher vergrößern würde als das andere. Auch hier gibt es konträre Positionen (→ PARADIGMEN).

3. Ist eine kapitalmarktbasierte Alterssicherung individuell vorteilhaft und kulturell gewinnbringend?

Aus einer individuellen Perspektive verspricht eine Altersvorsorge über den Finanzmarkt die Möglichkeit, durch geschickte Geldanalage höhere Erträge fürs Alter als mit einer kollektiven Absicherung zu erzielen. Ein Ausbau der Kapitaldeckung könnte auch mit einem Kulturwandel einhergehen. Beides kann zugleich positiv wie kritisch gesehen werden.

4. Sollte mit einem Ausbau der Kapitaldeckung zwischen den Generationen umverteilt werden?

Ist eine Finanzierungsform der Alterssicherung erst einmal etabliert, ist in beiden Modellen ein Strom an Einkommen erforderlich, um die Menschen im Alter zu versorgen (→ GRUNDLAGEN). Allerdings führen Verschiebungen der Anteile einer Finanzierungsform zu Umverteilungseffekten zwischen Generationen: Während beim Umlageverfahren die erste Rentner:innengeneration Renten erhält, ohne eigene Beiträge gezahlt zu haben, zahlt bei einem Ausbau der Kapitaldeckung eine Generation zwar Beiträge im jungen Alter, erhält jedoch selbst geringere Renten, weil durch Verschiebung zur Kapitaldeckung nun ein Teil der Sparleistung der Jungen in deren Vermögensaufbau geht.

Reformoptionen

Neben der grundsätzlichen Frage, wie die Alterssicherung finanziert wird, und der Frage, ob die Kapitaldeckung ausgebaut werden sollte oder nicht, gibt es weitere konkrete Reform-Ideen für die jeweiligen Teile des Alterssicherungssystems. In den folgenden Abschnitten werden unterschiedliche Möglichkeiten vorgestellt.

Reformoptionen im Rahmen der bestehenden Umlagefinanzierung

- Anpassung der Umlage: Erhöhung des Renteneintrittsalters, zusätzliche (oder geringere) Steuerzuschüsse, Absenkung des Rentenniveaus, und Absenkung oder Erhöhung der Beitragssätze sind häufige Vorschläge für Anpassungen in der umlagefinanzierten Rente.

- Ausweitung des Versichertenkreises & Bürgerversicherung: Einbeziehung einzelner Gruppen (Selbstständige, Beamte, Bezieher:innen von Kapitalerträgen) oder aller Erwerbstätigen (Bürgerversicherung) zur Entlastung des Faktor Arbeit und zur Schaffiung einer breiteren Finanzierungsbasis für die Rentenversicherung.

- Degressive Rentenansprüche: Höhere Einkommen erhalten relativ geringere Rentenansprüche pro eingezahltem Euro → Stärkt die Progressivität und soziale Ausgleichsfunktion; dient dem Ziel, Renten stärker am Bedarfs- und weniger am Äquivalenzprinzip auszurichten.

- Abschaffung der Beitragsbemessungsgrenze: Auch sehr hohe Einkommen würden vollständig zur Finanzierung der Alterssicherung beitragen → umverteilende Wirkung hängt davon ab, wie stark die Abweichungen vom Äquivalenzprinzip sind (bspw. durch Grundrente und degressive Rentenansprüche).

- Ausweitung Arbeitsangebot: Durch Erwerbsmigration kann die Beitragszahlerbasis ausgeweitet werden und damit der Anstieg des Altenquotienten gebremst werden; Förderung der Erwerbsbeteiligung von Frauen bspw. durch Reform des Ehegattensplittings und Ausbau der Kinderbetreuung.

- Infrastrukturinvestitionen als intergenerationelle Umlage: Über Besteuerung von Vermögen finanzierte Investitionen in die Infrastruktur würden helfen, den Wohlstand zukünftiger Generationen abzusichern. So könnte zielgerichteter zwischen Generationen umverteilt werden als über Leistungskürzungen und niedrigere Rentenbeiträge.

Reformoptionen im Bereich der Kapitaldeckung

- Staatliches Vorsorgedepot: Einführung eines Altersvorsorgedepots, in das Geld eingezahlt werden kann und am Kapitalmarkt angelegt werden kann (beispielsweise Fonds/ETFs, öffentlich verwaltet ohne Gebühren an private Finanzdienstleister).

- Frühstart-Rente: Bereits in der Kindheit wird staatlich gefördert ein Vorsorgedepot für Kinder eingerichetet. Dieses kann mit dem allgemeinen staatlichen Vorsorgedepot kombiniert werden.

- Aktienrente statt Riester-Rente: Verbreiterung der Förderung privater Altersvorsorge hin zu Vorsorgeprodukten mit niedrigeren Kosten (bspw. ETFs), etwa über ein staatliches Vorsorge-Depot (s. o.).

- Generationenkapital / Staatsfonds: Ein staatlicher Fonds (ähnlich wie in Schweden) tätigt langfristige steuer- oder kreditfinanzierte Aktienkäufe. So könnte der Staat direkt einen Kapitalstock aufbauen um zukünftige Renten daraus später zu bezuschussen. Dieser Fonds könnte auch die Standard-Option individueller Anlageformen wie beim staatlichen Vorsorgedepot und der Frühstart-Rente darstellen.

- Paritätische Finanzierung der Kapitalmarktsäulen: Ähnlich wie bei der Umlage könnte die Finanzierung der Beiträge der beiden Kapitalmarktsäulen der Alterssicherung paritätisch von Arbeitnehmern und Arbeitgebern finanziert werden, statt wie bisher ausschließlich (bzw. maßgeblich bei der betrieblichen Altersvorsorge) durch die Arbeitnehmer:innen.

PARADIGMEN

Hinter den in diesen Blättern diskutierten wirtschaftpolitischen Kontroversen stehen häufig unterschiedliche Paradigmen und Denkschulen der Ökonomie. Diese sind meist nicht einheitlich und innerhalb der Paradigmen gibt es unterschiedliche Positionen. Ebenso sind wirtschaftspolitische Standpunkte häufig aus unterschiedlichen Paradigmen ableitbar. Dennoch kann es zur Einordnung der verschiedenen Standpunkte sehr hilfreich sein, deren paradigmatischen Hintergrund zu kennen. Diesem Ziel dient die folgende typisierende Überblicksdarstellung paradigmatischer Perspektiven auf die Diskussion um Alterssicherung.

Neoklassiche Ökonomik

Nach dem neoklassischen Leitbild des homo oeconomicus entscheidet jedes Individuum selbst, wann es wie viel entsprechend seiner Präferenzen arbeitet und spart. Im Sinne der Lebenszyklustheorie des Konsums versuchen rationale Individuen, ihren Konsum über die Zeit zu „glätten“: In Phasen, in denen niedrige Einkommen erzielt werden (Ausbildung, Arbeitslosigkeit, Sabbatjahre, Ruhestand) werden vorhandene Vermögen abgebaut bzw. Schulden aufgenommen; in Phasen mit hohen Einkommen (Erwerbsleben) werden Schulden zurückgeführt bzw. Vermögen aufgebaut.

Eine Gesetzliche Rentenversicherung stört als System des „Zwangssparens“ die individuelle Nutzenmaximierung. In einem Umlageverfahren belasten die Rentenversicherungsbeiträge zudem den „Produktionsfaktor Arbeit“. Höhere Arbeitskosten reduzieren die Arbeitsnachfrage der Unternehmen und verzerren die Arbeitsanreize für Individuen.

Eine individualisierte, kapitalgedeckte Altersvorsorge bietet aus individueller Sicht mehr Flexibilität. Jede:r kann selbst entscheiden, wie viel und wie riskant fürs Alter gespart werden soll, und muss im Alter im Sinne der Eigenverantwortung die Konsequenzen tragen.

Ein weiterer Vorteil der Kapitaldeckung ist die Beförderung der Aktienkultur. Aktien sind eine zwar riskante, aber (dadurch) langfristig renditestarke Anlageklasse. Die Shareholder Value Orientierung stärkt den Anreiz von Unternehmen zu einer effizienten Mittelverwendung. Das führt zu einem höheren Produktivitätswachstum (Neue Institutionenökonomik).

Aus makroökonomischer Sicht führt ein Anstieg der individuellen Sparwünsche im Zuge des demografischen Wandels dazu, dass das Kapitalangebot steigt und die deswegen sinkenden Finanzierungskosten für Unternehmen die Investitionen anregen (Loanable Funds Theorie), wodurch auch der technische Fortschritt beschleunigt wird (Neue Wachstumstheorie). Die Produktion wird dadurch insgesamt kapitalintensiver, und das sinkende Arbeitskräftepotenzial wird ersetzt durch den Produktionsfaktor Kapital (Maschinen, Software, etc.). Dies ermöglicht den Konsum der Rentner:innen im Sinne ihrer individuellen Konsumglättungspläne.

Wenn Finanzanlagen im Ausland höhere erwartete Renditen bringen als im Inland, kann die inländische Ersparnis die inländischen Investitionen übersteigen (Leistungsbilanzüberschüsse = Nettokapitalexporte), so dass eine alternde Gesellschaft ein Nettoauslandsvermögen aufbauen kann. Wenn dieses abgebaut wird, ermöglicht das damit einhergehende Leistungsbilanzdefizit die Konsumglättung der Rentner:innen im Inland.

Verhaltensökonomik

Die meisten heutigen Vertreter:innen der Verhaltensökonomik akzeptieren zwar die neoklassische Theorie als Referenzmodell für die Analyse von Arbeits-, Spar- und Investitionsentscheidungen und teilen grundsätzlich die Empfehlung eines kapitalmarktorientierten Rentensystems. Allerdings wird davon ausgegangen, dass Individuen, auf sich allein gestellt, irrationale Sparentscheidungen treffen.

Insbesondere sparen Individuen tendenziell zu wenig fürs Alter wegen mangelnder Disziplin bzw. kurzsichtiger Bewertung künftiger Konsumwünsche (hyperbolisches Diskontieren). Zudem führt mangelnde finanzielle Allgemeinbildung zu unvorteilhaften Portfolioentscheidungen, etwa indem die Renditepotenziale des Aktienmarktes unbemerkt bleiben und unnötig renditeschwache Sparanlagen (Girokonto, Tagesgeldkonto, etc.) gewählt werden.

Eine Empfehlung der Verhaltensökonomik besteht daher, durch sanfte „Anstupser“ (Nudging) die individuellen Sparer:innen zu besseren Entscheidungen zu verhelfen, welche zu ihrem eigenen Nutzen sind und über die sie weiterhin frei entscheiden können (libertärer Paternalismus). Beispielsweise könnte ein aktienbasierter Sparplan als Standard-Option präsentiert werden, die man gezielt abwählen muss, wenn man eine andere Sparform wählen möchte. Oder Kinder erhalten ein staatliches gefördertes Aktiendepot, kombiniert mit (neoklassischer) ökonomischer Bildung in der Schule.

Feministische Ökonomik

A us der Perspektive der Feministischen Ökonomik übertragen sich umfassende Geschlechterungleichheiten auf dem Arbeitsmarkt (Gender Pay Gap und ungleiche Erwerbsbeteiligung) und in der ungleichen Verteilung unbezahlter Sorgearbeit auf das Alterssicherungssystem. Das führt zu einem Gender Pension Gap, geringeren Vermögen und einem höheren Risiko von Altersarmut bei Frauen, und macht kompensatorische Maßnahmen - etwa die rentenrechtliche Anerkennung von Kindererziehungs- und Pflegezeiten erforderlich. Aus der Perspektive feministischer Ökonomik sollten zugleich jedoch grundlegendere Gleichstellungsmaßnahmen unternommen werden, die bereits darauf abziehlen, die ursprünglichen Ungleichheiten bei der Sorgearbeit und am Arbeitsmarkt zu überwinden.

Darüber hinaus unterstreicht die feministische Ökonomik, dass eine Absenkung des Sicherungsniveaus im Alter und eine Privatisierung von Alterssicherung insgesamt ein hohes Risiko birgt, bestehende Geschlechterungleichheiten zu verschärfen, solange nicht-bezahlte Sorgearbeit ungleich verteilt ist. Niedrigere Alterseinkommen können dazu führen, dass ältere Menschen weniger professionelle Dienstleistungen, Pflege, haushaltsnahe Unterstützung oder eigenständige Wohnformen finanzieren können. Dadurch steigt der Druck auf Angehörige, insbesondere Frauen. Deswegen ist ein hohes Absicherungsniveau in der Breite der Gesellschaft aus Gleichstellungsperspektive auch ein Beitrag dazu, aktuell erwerbsfähigen Frauen bessere Bedingungen für eine gleichberechtigte Arbeitsmarktbeteiligung und damit wiederum u. a. eine eigene gute Alterssicherung über das Sozialversicherungssystem zu ermöglichen.

Keynesianische Ökonomik

Aus gesamtwirtschaftlicher Sicht kann nur gespart werden, indem investiert wird, d. h. reale Produktionskapazitäten aufgebaut werden. Die heutigen Investitionen ermöglichen die Mehrproduktion in der Zukunft, mit der dann die Rentner:innen versorgt werden können.

Aus keynesianischer Sicht wird das gesamtwirtschaftliche Sparvolumen jedoch nicht durch die individuellen Sparentscheidungen von privaten Haushalten bestimmt. Vielmehr ist eine individuelle Entscheidung zu sparen, zunächst einmal lediglich eine Entscheidung, nicht zu konsumieren. Geringere Konsumausgaben der einen sind jedoch geringere Einkommen der anderen, und geringere Einkommen beschränken die Möglichkeit der Ersparnisbildung (keynesianisches Sparparadox).

Die Höhe der Ersparnis wird vielmehr durch die Höhe der Investitionen bestimmt, über welche die Unternehmen entscheiden. Die Investitionen hängen dabei weniger von den Kapitalmarktzinsen oder von der Entwicklung der Aktienkurse ab, als vielmehr von der Psychologie der Unternehmer:innen bzw. des Unternehmensmanagements (animal spirits) und von den institutionellen Rahmenbedingungen einschließlich der staatlichen Investitionstätigkeit. Aufgrund der Instabilität und Kurzfristorientierung privater Investitionstätigkeit wird aus keynesianischer Sicht eine „Sozialisierung der Investitionen“ empfohlen. Höhe und Richtung der Investitionstätigkeit sind somit letztlich kollektiv zu treffende Entscheidungen.

Eine Kapitalmarktorientierung im Rentensystem ist aus keynesianischer Sicht somit kritisch zu sehen. Zum einen kann eine hohe Sparneigung der privaten Haushalte zu einer Binnennachfrageschwäche führen. Zum anderen neigen Finanzmärkte zu spekulativen Übertreibungen und zu finanzieller Fragilität (financial instability hypothesis nach Hyman Minsky), wodurch die realwirtschaftliche Investitionstätigkeit behindert werden kann. Hinzu kommen investitionshemmende Effekte einer starken Shareholder Value Orientierung, da sich insbesondere institutionelle Investoren häufig an der kurzfristigen Finanzmarktrendite von Unternehmen orientieren, welche durch langfristig orientierte Investitionen gefährdet sein kann.

Ein Vorteil eines umlagefinanzierten Rentensystems ist daher aus keynesianischer Sicht, dass die investitionshemmenden Effekte der Kapitalmarktorientierung vermieden werden. Beschäftigungshemmende Effekte von Rentenversicherungsbeiträgen, die als Aufschlag auf die Löhne erhoben werden, sind in der Regel nicht zu befürchten, weil aus keynesianischer Sicht die Beschäftigung in erster Linie von der Güternachfrage abhängt. Ein hohes Exportdefizit kann jedoch ein Anzeichen für zu hohe (nominale) Lohnkosten bzw. für eine zu kräftige Binnennachfrage sein.

Das (neoklassische) Argument, dass eine alternde Gesellschaft durch Leistungsbilanzüberschüsse ein Auslandsvermögen aufbauen und in der Zukunft für vermehrte Importe nutzen sollte, wird aus keynesianischer Sicht kritisch gesehen. Insbesondere ist diese Strategie dann problematisch, wenn andere Länder gleichzeitig altern bzw. politisch instabil sind. Auslandsvermögen kann leicht verloren gehen, wenn es im Ausland zur Finanzkrise kommt oder aus politischen Gründen die Schulden nicht zurückgezahlt werden. Wenn mehrere große Länder gleichzeitig versuchen, Exportüberschüsse zu erzielen, drohen zudem eine Nachfrageschwäche auf internationaler Ebene sowie politische Konflikte (Gefahr von Handelskriegen). Eine binnenwirtschaftliche Orientierung mit hohen, nicht zuletzt öffentlichen Investitionen im Inland ist daher zu bevorzugen.

Evolutionär-Institutionelle Ökonomik

Aus Sicht der Evolutionär-institutionellen Ökonomik sind individuelle Präferenzen nur in Abhängigkeit vom sozialen Kontext zu sehen. Bei sogenannten positionalen Gütern, welche gesellschaftliche Teilhabe bzw. Status ermöglichen, ist nicht das absolute Konsumniveau, sondern der relative Konsum im Vergleich zu anderen entscheidend für das Wohlbefinden der Individuen (Easterlin-Paradox). So können zum Beispiel nicht alle gleichzeitig durch mehr Arbeit und höhere Einkommen in überdurchschnittlich guten Wohnvierteln mit entsprechenden sozialen und beruflichen Vorteilen wohnen. Ohne Institutionen, die ein kollektives Handeln der Individuen ermöglichen, führt daher die unkoordinierte Interaktion von an ihrem eigenen Vorteil orientierten Individuen zu „positionalem Wettrüsten“ und somit zu schlechten Ergebnissen für die Gruppe als Ganzes.

Private Altersvorsorge bedeutet tendenziell die Individualisierung von Entscheidungen über das Renteneintrittsalter und über die Ersparnisbildung. Ohne kollektiv vereinbartes Renteneintrittsalter und ohne Systeme des „Zwangssparens“ kann ein individueller Anreiz bestehen, länger als andere zu arbeiten und weniger als andere zu sparen, um mehr als andere beispielsweise für Wohnen, Bildung und andere teilhabe- bzw. statusrelevante Güter auszugeben. Wenn alle diesen individuellen Anreizen folgen, steigen die Güterpreise, aber nicht die relativen Positionen der Individuen, deren Zufriedenheit daher nicht steigt oder sogar sinkt: Es wäre für alle besser, wenn alle weniger arbeiten und mehr sparen würden. Ein umlagefinanziertes Rentensystem mit gesetzlichem Renteneintrittsalter können geeignete Institutionen sein, die hier kollektives Handeln ermöglichen.

Ein kapitalmarktorientiertes Rentensystem kann hingegen zusätzlich die Privatisierung der öffentlichen Daseinsvorsorge befördern, wodurch gesellschaftliche Statuskämpfe forciert werden könnten.

Marxistische Ökonomik

Aus Sicht der Marxistischen Ökonomik führt ein unregulierter Kapitalismus zur Herausbildung einer relativ großen besitzlosen Klasse (die Arbeiter:innen), die aus eigener Kraft nicht oder kaum spart und Vermögen aufbaut, und einer relativ kleinen besitzenden Klasse (die Kapitalist:innen), welche einen großen Teil ihres Einkommens spart.

Ein kapitalgedecktes Rentensystem basiert darauf, dass Sparer:innen leistungslose Einkommen beziehen. So wird ein finanzialisierter Kapitalismus befördert, in dem die Sparer:innen ein Interesse daran haben, dass zur Finanzierung der Altersrenten leistungslose Einkommen aus der Realwirtschaft extrahiert werden. Diese müssen aber zu Lasten der Einkommen gehen, die durch Leistung (insbesondere Arbeit) erzielt werden. Solange Vermögen ungleich verteilt sind, gehen hohe Finanzmarktrenditen, welche Druck auf die Löhne ausüben, zugunsten der vermögenden Klasse und zulasten der arbeitenden Klasse.

Im Rahmen einer umlagefinanzierten Rente sind Lohnsteigerungen im Interesse der Arbeiter, weil die Rentenversicherungsbeiträge als Teil der Lohneinkommen zu betrachten sind.

ZUSAMMENFASSUNG

Diese Sozioökonomischen Blätter haben grundlegende wirtschaftspolitische Kontroversen um die Alterssicherung zum Thema. Sie umfassen einen Überblick zu wichtigen makroökonomischen und konzeptionellen → GRUNDLAGEN von Alterssicherungssystem sowie den institutionellen Rahmenbedingungen der Alterssicherung in Deutschland. Darüber hinaus gibt es einen Überblick über → historische Schlaglichter und → Daten & Fakten zur Alterssicherung in Deutschland. Auf dieser Basis werden „Talking Points“ zu wirtschaftspolitischen → KONTROVERSEN um die Frage der Finanzierung der Alterssicherung (Umlage vs. Kapitaldeckung) illustriert und ein knapper Überblick über Reformoptionen des Umlagesystems und kapitalgedeckter Elemente der Alterssicherung gegeben. Abschließend ordnet ein Blick auf wichtige ökonomische Theorien unterschiedliche Perspektiven und wirtschaftspolitische Standpunkte auf das Thema Alterssicherung in das ökonomische Denken ein (→ PARADIGMEN). Die untenstehende → Concept Map fasst wichtige Elemente dieses Themenhefts zusammen.

Sozioökonomische Blätter #1 Alterssicherung

Institut für Sozioökonomie

Universität Duisburg-Essen

Lotharstr. 65, 47057 Duisburg

E-Mail: blaetter.ifso@uni-due.de

Redaktion: Dr. Julian Bank

Autoren dieser Ausgabe: Dr. Julian Bank, Prof. Dr. Till van Treeck

Lizensiert unter der Creative Commons Attribution 4.0 International License