Mobile Geschäftsstellen im Sparkassensystem

So sind fahrbare Filialen erfolgreich: Forschungsprojekt untersucht Effekte und Erfolgsfaktoren mobiler Sparkassenfilialen

Fahrbare Filialen sind ein Lösungsmodell im Umgang mit aktuellen Herausforderungen im Privatkundengeschäft, welches aktuell eine Renaissance erlebt. Häufig stehen jedoch bei den Instituten Angst vor Stigmatisierung und Unsicherheit bei der Umsetzung im Raum. Die Entscheidung über den Einsatz mobiler Filialen wird in erster Linie darum emotional geführt, weil bisher keine Aufarbeitung der Wirkung und des Betriebs erfolgte. Ein Beitrag zur datengestützten Diskussion liegt nun in einer Studie vor: Wirtschaftsgeograph Franz Füg untersuchte im Team von Prof. Dr. Rudolf Juchelka, Professor für Wirtschaftsgeographie, insb. Verkehr und Logistik der Universität Duisburg-Essen Effekte und Erfolgsfaktoren fahrbarer Sparkassen-Filialen. Das von der Wissenschaftsförderung der Sparkassen-Finanzgruppe e.V. finanzierte Projekt „Mobile Geschäftsstellen im Sparkassensystem. Eine wirtschaftsgeographische Analyse der Erfolgsfaktoren und Einsatzmöglichkeiten“ untersuchte zwischen September 2017 und September 2018 raumstrukturelle Bedingungen in den Geschäftsgebieten, befragte Sparkasseninstitute mit mobilen Filialen zu Strategie und Einsatz und unterzog fünf Sparkassen darüber hinaus einer detaillierten Untersuchung.

Mobile Geschäftsstellen sind Transporter oder LKW, deren Ladefläche zum Filialraum ausgebaut sind. Sie fahren zu festgelegten Tagen und Uhrzeiten eigene Haltestellen an, an denen Kunden den Sparkassenservice nutzen können. Insbesondere in ländlichen Regionen und Stadtrandgebieten sind aufgrund von Wanderungsbewegungen und der Altersverschiebung in der Bevölkerung traditionelle Filialen und SB-Filialen häufig unrentabel. Seit der Wiedervereinigung sind darum immer wieder Institute fusioniert und Filialen geschlossen worden. Mobile Filialen sind eine Option, dünn besiedelte Gebiete oder Gebiete mit sinkender Nachfrage flexibel zu bedienen. Je nach Einsatzgebiet und Geschäftsmodell kann dieser Betrieb kostengünstiger als der Unterhalt traditioneller Personal- oder SB-Filialen sein. In Deutschland wird das Modell vor allem von Sparkassen und Genossenschaftsbanken eingesetzt.

Die fahrbare Filiale kann ihre Stärken in unterschiedlichen Retail-Strategien entfalten: der Einsatz kann eine Methode zur Kompensierung der Folgen einer Netzoptimierung und Filialzusammenlegung sein. Im Rahmen eines expansiven Vorgehens kann das Modell aber auch zum Standorttest fremder Marktgebiete und Neukundenakquise eingesetzt werden, wie z.B. die Berliner Sparkasse, oder ein grundständiges mobiles Angebot bieten, wie die Sparkasse Grünberg, deren Geschäftsgebiet sich östlich von Gießen befindet. Eine fahrbare Zweigstelle kann dabei je nach Ausstattung, Betriebs- und Filialkonzept sowohl Beratung als auch Gelddienstleistungen anbieten.

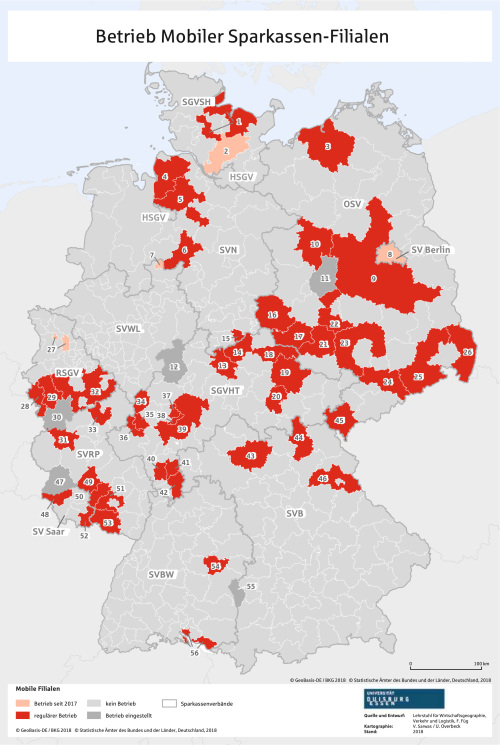

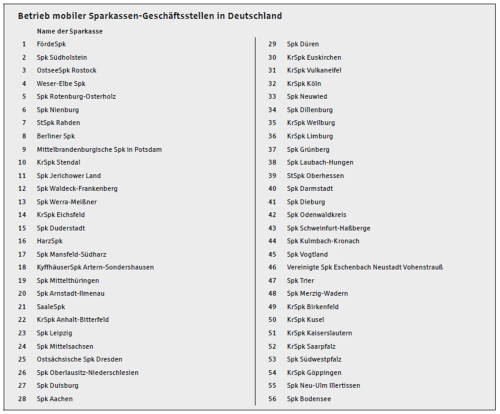

Das Forschungsprojekt zeigt, dass die insgesamt 51 Sparkassen mit mobiler Filiale in Deutschland mit zusammen 67 Fahrzeugen sehr heterogen aufgestellt sind: unter ihnen finden sich Institute mir großen und kleinen Bilanzsummen und mit vielen und wenigen Filialen. Sparkassen gaben in der Umfrage der Studie an, das Fahrzeug im urbanen (19% der Befragten) und ländlichem (81%) Raum einzusetzen. Im Durchschnitt weisen Geschäftsgebiete in denen eine mobile Filiale betrieben wird, einen Bevölkerungsrückgang von 1,3% gegenüber dem deutschlandweiten Durchschnitt der Geschäftsgebiete von 0,65% Schrumpfung auf. 34 Institute betreiben die mobile Filiale in Gebieten mit sinkender Bevölkerungszahl, 17 Sparkassen aber in wachsenden Regionen. Mobile Filialen sind also beliebter in ländlichen Regionen mit Abwanderung, können aber auch in boomenden und urbanen Geschäftsgebieten sinnvoll eingesetzt werden. Wirtschaftsgeograph Franz Füg errechnete die Effekte, welche mobile Filialen heute bei diesen Sparkassen erreichen: Im Durchschnitt verbessern Sparkassen mit ihrem Einsatz das Betreuungsverhältnis im Geschäftsgebiet (Filialen je 10.000 Einwohner) um 85,5%. Selbst bei filialreichen Instituten, wie der Kreissparkasse Köln und der Ostsächsischen Sparkasse Dresden machen die mobilen Standorte darum große Anteile von 20,5% bzw. 40,0% an der Gesamtzahl der Filialen aus. Kleinere Institute erreichen sogar Anteile von bis zu 71,9% mobil bedienter Standorte.

Auch hinsichtlich der Erreichbarkeit werden markante Verbesserungen erzielt: Die Entfernung, die ein Kunde maximal im jeweiligen Geschäftsgebiet zur nächsten Filiale reisen muss, verringern die Institute durch den fahrbaren Vertrieb im Durchschnitt um 18,1%. Ein Viertel der Institute verzeichnet sogar eine Verbesserung der Erreichbarkeit zwischen 41,3% und 23,1%.

Darüber hinaus beleuchtet das Projekt Erfolgsfaktoren, auf die im Einsatz mobiler Geschäftsstellen besonders geachtet werden soll. Mit der Auswertung von Fahrplänen untersucht die Studie Handlungsmöglichkeiten bei der Fahrplangestaltung. Auf Grundlage der Erfahrungen befragter Institute wird gezeigt, welche Gestaltungsmöglichkeiten die Bereiche Standortwahl, Haltestellendesign sowie Fahrzeugtyp und Serviceangebot bieten. Zusätzlich betont die Forschung, den Betrieb in eine Filialstrategie einzubetten, auf das Mitarbeitermanagement zu achten, und den Umsetzungsprozess und die Kommunikation mit Kunden und Politik bewusst zu steuern. Außerdem erkennt der Bericht großes Verbesserungspotenzial beim Monitoring und der Evaluation der fahrbaren Filiale, um eine evidenzbasierte Weiterentwicklung des Betriebs bei den jeweiligen Sparkassen zu ermöglichen. Die Studie geht auch darauf ein, dass Sparkassen sehr unterschiedliche betriebswirtschaftliche Ergebnisse mit der mobilen Filiale verzeichnen, und gibt Einblick in die Haltung von Instituten, bei denen sich die fahrbare Filiale rechnet.

Aufgrund der in sich heterogenen Geschäftsgebiete, und der kleinräumigen Einsatzgebiete mobiler Filialen, können nur schwer pauschale Empfehlungen zum lohnenden Einsatz einer mobilen Filiale in bestimmten Gebieten gegeben werden. Kleinräumige Gegebenheiten der Einsatzgebiete und die institutsinterne Filialpolitik sind wichtige Faktoren. Jedes Gebiet weist spezifische Siedlungs- und Verkehrsachsen auf, sowie Orte mit besonderen Funktionen, die berücksichtigt werden müssen. Die besondere Situation hinsichtlich anderer Wettbewerber, Kundenzahlen, Nachfrage nach bestimmten Leistungen, Altersstruktur der Bevölkerung, Bevölkerungsdichte und topographische Gegebenheiten können kleinräumig stark variieren. So kann sogar der Einsatz in Teilen des Geschäftsgebietes sinnvoll sein, in denen auf den ersten Blick kein Bedarf besteht - und umgekehrt. Die Erfolgsfaktoren können an diese Gegebenheiten angepasst werden, um ein stimmiges und ganzheitliches Betriebsmodell zu entwerfen. Der Autor ist darum daran interessiert, die Ergebnisse nun mit Sparkassen in die Praxis umzusetzen.

Publikationen:

Füg, Franz, Juchelka, Rudolf (2018): Mit dem richtigen strategischen Ansatz die Kunden mobilisieren, In: Wissenschaft für die Praxis – Mitteilungen der Wissenschaftsförderung der Sparkassen-Finanzgruppe e.V., Heft 84, S 22-24

Füg Franz (2018): Mobile Geschäftsstellen im Sparkassen-System. Eine wirtschaftsgeographische Analyse der Erfolgsfaktoren und Einsatzmöglichkeiten.

Zu beziehen über die Wissenschaftsförderung der Sparkassen-Finanzgruppe